롱포지션 털기..외인 매도vs개인 대량매수..3년 1.40%에선 매수세..당분간 조정 불가피

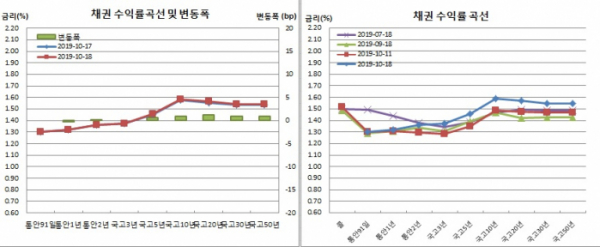

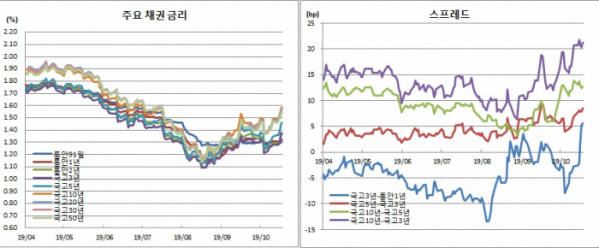

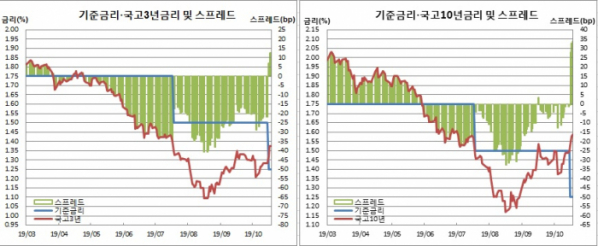

16일 한국은행 기준금리 인하를 계기로 정상화된 국고채와 기준금리간 격차는 추가로 확대됐다. 10년물과 기준금리차는 10개월만에 최고치를 기록했다.

국채선물 시장에서 외국인이 매도에 나섰다. 반면 개인이 매수로 받으며 맞섰다. 외인의 국채선물 누적순매수 포지션은 1년 3~4개월만에 최저치를 보였다. 반면 개인의 10선 순매수규모는 역대 두 번째로 많았다. 국고채 3년물이 장중 1.40%를 넘자 일부 매수세도 유입됐다.

채권시장 참여자들은 금융통화위원회 금리인하를 계기로 무거웠던 롱포지션들이 물량을 털어내고 있다고 전했다. 당분간 손바뀜 속에서 조정장세가 불가피하다고 봤다.

상당기간 금리인하 가능성이 낮다는 점에서 채권시장 포커스도 금리인하에서 수급장으로 바뀌었다는 평가다. 제2 안심전환대출과 관련한 한국주택금융공사 주택저당증권(MBS) 발행 직전인 12월까지 금리가 충분히 오르지 못할 경우 매수자 입장에서는 오히려 어려운장이 계속될 수 있다는 진단도 나왔다.

국고10년 물가채는 4.6bp 상승한 0.916%에 거래를 마쳤다. 이는 3월18일 0.960% 이후 최고치다.

한은 기준금리(1.25%)와 국고채 금리간 격차도 확대됐다. 3년물은 전일과 같은 12.5bp였다. 이는 작년 12월5일 15.1bp 이후 최대치다. 10년물은 33.7bp로 지난해 12월4일 35.2bp 이후 가장 크게 벌어졌다. 50년물도 29.4bp를 보이며 3월4일 30.7bp 이후 7개월만 최대치를 경신했다.

10-3년간 금리차는 0.9bp 확대된 21.2bp를 보였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 3.7bp 하락한 67.1bp를 기록해 사흘만에 70bp를 밑돌았다.

미결제는 1061계약 감소한 34만1346계약을, 거래량은 8만3318계약 줄어든 13만2519계약을 나타냈다. 회전율은 0.39회였다.

매매주체별로는 외국인이 8447계약을 순매도해 나흘째 매도세를 이어갔다. 금융투자도 4790계약을 순매도했다. 반면 개인은 6894계약을 순매수하며 사흘째 매수세를 지속했다. 개인의 사흘간 순매수규모는 2만1935계약에 달했다.

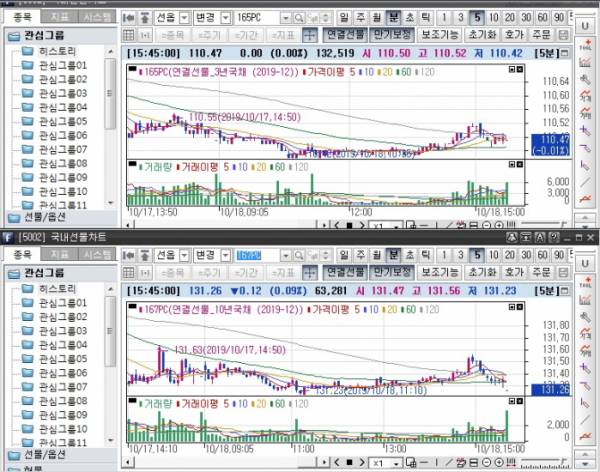

12월만기 10년 국채선물은 전일보다 12틱 떨어진 131.26을 기록했다. 장중 고점은 131.56, 저점은 131.23이었다. 장중변동폭은 33틱을 보였다.

미결제는 200계약 감소한 11만2174계약을, 거래량은 3만9089계약 축소된 6만3281계약을 나타냈다. 원월물 미결제 1계약을 합한 합산 회전율은 0.56회였다.

매매주체별로는 외국인이 1584계약 순매도해 9거래일째 순매도했다. 이는 2017년 12월19일부터 2018년 1월8일까지 기록한 12거래일연속 순매도 이후 1년9개월만에 최장 순매도 기록이다. 은행도 1224계약을 순매도하며 6거래일째 매도세를 지속했다. 이는 2017년 7월3일부터 10일까지 6거래일연속 순매도 이후 2년3개월만에 최장 순매도다.

반면 개인은 3749계약을 순매수했다. 이는 역대 최대 순매수였던 2018년 6월12일 3884계약 순매수 이후 1년4개월만에 일별 최대순매수 기록이다. 또 7거래일연속 순매수를 이어갔다. 같은기간 순매수 규모는 1만2964계약에 달했다.

외국인 국채선물 누적순매수 포지션은 3선의 경우 16만554계약으로 전년 7월4일 15만8813계약 이후 최저치를 기록했다. 10선의 경우 3만9713계약으로 지난해 6월14일 3만9401계약 순매수 이후 가장 낮았다.

현선물 이론가는 3선의 경우 파를, 10선의 경우 저평 1틱을 각각 기록했다.

그는 이어 “다음주에도 손바뀜이 좀 이뤄져야할 것 같다. 금리상으로 보면 매수도 나쁘지 않다. 다만 매도세가 강해 쉽지 않을 듯 싶다. 당분간 박스권 흐름을 보이다 방향을 잡지 않을까 싶다”고 전망했다.

외국계은행의 한 채권딜러는 “금리인하를 바라보고 커졌던 롱이 결국 금통위를 계기로 털어내는 분위기다. 다만 국고3년물이 장중 1.40%를 넘어가면서 매수세가 좀 붙는 분위기였다”며 “개인의 선물 매수도 계속됐다. 금리인상이 아니라면 긴 시각에서 볼 경우 매수해도 나쁜 레벨이 아니라는 생각을 갖고 있는 것 같다”고 전했다.

그는 또 “테마가 금리 인하에서 수급장으로 넘어갔다. 임지원 위원이 소수의견을 낸 것에 시장이 충격을 받았다는 점, 이 총재가 두 번의 금리인하 파급효과를 지켜보자고 한 점 등에 비춰보면 내년 초 추가 금리인하도 쉽지 않아 보이기 때문이다. 급격한 경기둔화가 아니라면 금리인하는 일러야 내년 1분기 이후가 될 가능성이 크다”며 “내년 적자국채 발행 증가에 따른 장기채 물량 증가와 12월 MBS 발행은 부담이다. 12월 MBS 발행 직전까지 금리를 충분히 올려놓지 않는다면 채권매수자 입장에서는 오히려 힘든장이 계속될 것으로 본다”고 예상했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)