▲자료제공=KTB투자증권

KTB투자증권은 S-Oil이 IMO 효과의 최대 수혜주가 될 것으로 전망하며 목표주가를 기존 12만5000원에서 13만5000원으로 상향 조정하고, 투자의견 매수를 유지했다.

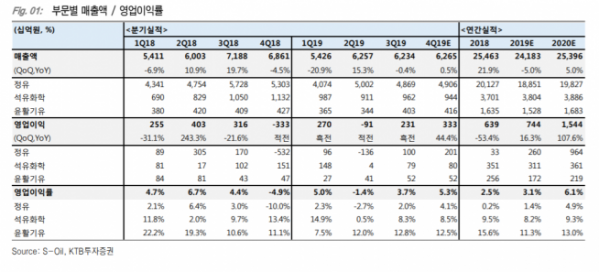

24일 KTB투자증권에 따르면 S-Oil은 3분기 매출액 6조2300억 원, 영업이익 2307억 원을 기록했다. 전분기 대비 매출액은 0.4% 감소, 영업이익은 흑자전환된 수치다.

이희철 KTB투자증권 연구원은 “전반적인 경기 불확실 국면에서 3분기 실적 회복은 긍정적으로 판단된다”며 “영업이익은 정유, 화학, 윤활기유 등 전 부문의 고른 개선으로 당초 예상치 대비 견조하게 나타났다”고 분석했다.

이 연구원은 4분기 실적에 대해 “3분기 벙커C(HSFO) 스프레드가 배럴당 -0.9달러 내외 였으나 최근 -12~15달러 내외 형성됐다”며 “이에 따라 신규 고도화설비(RUC-ODC)의 이익 기여도 본격화될 것”이라고 전망했다.

특히 이 연구원은 “싱가폴 등에서 10월 들어 VLSFO(저유황중유) 거래 늘고 있어 IMO 효과 가시화 될 것으로 판단한다”며 “VLSFO와 함께 등·경유 마진 상승세 예상돼 고도화비중 높은 S-Oil 수혜가 전망된다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)