현대차 판매 줄어도 매출 10.4% 증가, 세타2 보증연장 및 소송비용 반영

올해 초 ‘2019년 V자 반등 원년’을 공언한 현대ㆍ기아자동차의 3분기 실적이 일회성 품질비용에 발목이 잡혔다.

다만, 품질 관련 불확실성이 해소된 만큼 4분기부터 내년까지 신차 효과를 바탕으로 본격적인 실적 상승이 이어질 것으로 전망된다.

현대차는 24일 서울 양재동 본사에서 3분기 경영실적 콘퍼런스콜을 열어 3분기 매출액 26조9689억 원, 영업이익 3785억 원을 기록했다고 밝혔다.

현대차 관계자는 “상반기까지 성장을 견인했던 국내 시장의 판매 감소, 인도 시장의 수요 급감 등의 영향으로 지난해 3분기 대비 판매가 소폭 감소했다”며 “이러한 가운데에서도 SUV 중심의 제품 믹스 개선, 인센티브 축소, 원화 약세에 따른 환율 효과 등으로 매출액은 늘었다”고 밝혔다.

판매는 지난해 3분기 대비 소폭 감소했다. 현대차는 3분기 글로벌 시장에서 전년보다 1.6% 감소한 110만3362대를 판매하는 데 그쳤다.

국내에서는 부분변경 모델 출시를 앞둔 그랜저 판매 감소 등의 영향으로 지난해 같은 기간보다 4.7% 줄어든 16만3322대를 판매했다.

해외 시장에서는 북미 시장 판매 증가에도 불구하고 △중국 시장 부진 지속 △인도 시장 산업 수요 위축 심화 등의 영향으로 지난해 같은 기간보다 1.0% 감소한 94만40대를 판매하는 데 그쳤다.

이처럼 국내외 판매가 전년 대비 소폭(1.6%) 감소했지만 매출은 10% 이상 증가했다.

팰리세이드를 포함한 SUV 신차 중심의 판매 확대, 미국 시장에서의 인센티브 절감 등으로 자동차 부문 매출이 증가했다. 금융 및 기타 부문 매출 또한 성장세를 나타내며 전년 동기 대비 10.4% 증가한 26조9689억 원을 기록했다.

그러나 당초 시장에서 기대한 만큼의 영업이익 달성에는 실패했다. 영업부문에서 세타2 GDi 엔진 평생 보증 및 고객 만족 프로그램 시행 등으로 인한 6000억 원의 수준의 대규모 일회성 비용이 발생했기 때문이다.

3분기 영업이익은 지난해 같은 기간보다 31.0% 증가한 3785억 원을 기록했으며, 영업이익률은 1.4%로 전년 동기 대비 0.2%포인트 상승했다. 일회성 비용이 발생하지 않았다면 영업이익 1조 원 돌파 가능성도 점쳐진 바 있다.

현대차 관계자는 “고객 만족도 제고 및 품질에 대한 자신감을 바탕으로 세타2 GDi 엔진 평생 보증 및 미국 집단소송 화해를 추진했다”면서도 “단기적 재무 부담이 있는 것은 사실이지만 장기적 관점에서 고객 신뢰 회복과 브랜드 가치 제고를 우선했다”고 말했다.

기아자동차 역시 상황은 비슷했다.

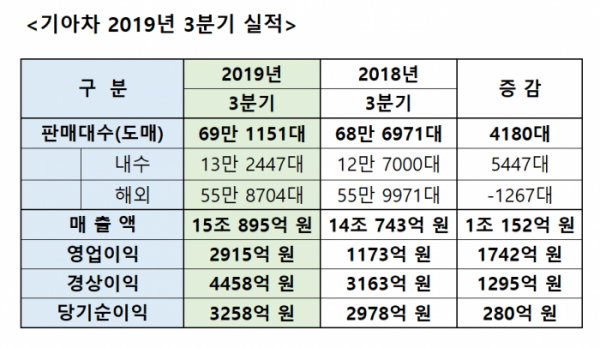

이날 같은 장소에서 현대차에 이어 콘퍼런스콜을 진행한 기아차는 3분기 매출액 15조895억 원과 영업이익 2915억 원을 기록했다고 밝혔다.

기아차는 “글로벌 무역갈등, 주요 지역의 정치ㆍ경제적 불안정이 지속하며 전체적으로 시장 수요가 침체되는 등 어려운 경영여건이 이어졌다”며 “이 같은 상황에도 고수익 신차종 판매 확대 및 믹스 개선과 함께 우호적 원ㆍ달러 환율 영향 등에 힘입어 경영실적이 개선됐다”고 밝혔다.

기아차는 중형 세단 K5와 미니밴 카니발, SUV 쏘렌토 등 주력 모델이 제품 교체를 앞둔 가운데 국내외에서 판매 부침을 겪었다. 다행히 3분기부터 소형 SUV 셀토스, K7과 모하비 부분변경 모델 등 주요 신차를 선보여 다른 모델의 판매 부진을 힘겹게 만회했다.

기아차의 3분기 글로벌 판매는 지난해 대비 0.6% 증가한 69만1151대를 기록했다. 전체 산업 수요가 감소한 가운데 국내에서 일부 신차를 앞세워 4.3% 증가한 13만2447대를 판매하기도 했다.

해외 시장에서는 0.2% 감소한 55만8704대를 판매하는 데 그쳤다. 북미에서 텔루라이드와 쏘울 등의 신차가, 유럽에서는 씨드 판매가 호조를 보이며 전년 대비 판매가 늘었고, 8월 셀토스 출시로 처음 진출한 인도 시장에서는 기대 이상의 8000대 판매를 기록했다.

이를 바탕으로 3분기 매출액은 △국내 시장 신차 출시에 따른 판매 회복 △미국에서 텔루라이드 등 수익성이 높은 신규 SUV 모델의 판매 호조 △원화 약세 등 긍정적 요인에 힘입어 전년 대비 7.2% 증가한 15조895억 원을 달성했다.

영업이익 역시 △RV 믹스 확대 △인센티브 안정화 등으로 전년 대비 148.5% 증가한 2915억 원, 영업이익률은 1.1%포인트 상승한 1.9%를 기록했다.

특히, 3분기에는 현대차와 마찬가지로 세타2 GDi 엔진 평생 보증 및 고객 보상 프로그램 등으로 인한 일회성 품질비용 약 3100억 원이 실적에 반영돼 영업이익 하락 요인으로 작용했다.

현대ㆍ기아차 관계자는 “품질 관련 일회성 비용이 3분기 실적에 반영된 만큼 4분기 판매 확대를 시작으로 본격적인 V자 반등이 시작될 것”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)