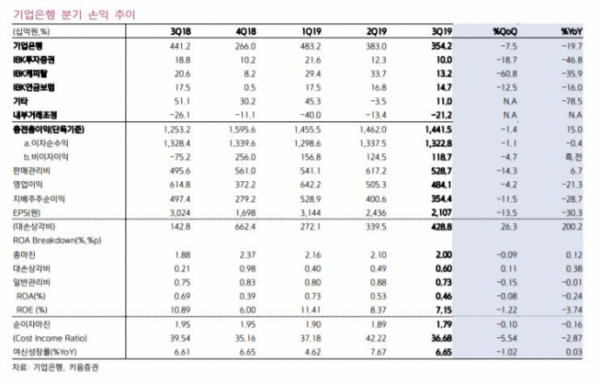

키움증권은 28일 기업은행에 대해 그동안 양호했던 순이자마진이 1분기 만에 8bp 하락한 1.81%를 찍으면서 3분기 저조한 실적을 기록했다며 목표주가 1만7000원으로 하향하고, 투자의견 매수를 유지했다.

서영수 키움증권 연구원은 “3분기 실적은 전 분기 대비 7.5% 감소한 3542억 원을 기록했다”며 시장 기대치에 밑도는 수준이라고 말했다.

서 연구원은 “순이자마진이 8bp만큼 하락하면서 애초 예상보다 하락 폭이 컸다”며 “최근 가계대출 경쟁에 뛰어든 것이 마진 하락의 주원인”이라고 분석했다.

다만, 그는 “동사는 시중은행 대비 절대적으로 유리한 조달 구조로 되어 있어 보수적으로 여신을 관리하면 마진 하락 폭은 크게 둔화할 것”으로 예상했다.

아울러 “대손 비용의 경우, 상승 폭은 둔화하겠지만, 상승추세는 지속할 것”이라며 “향후 실적 개선의 부담 요인이 될 것”으로 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)