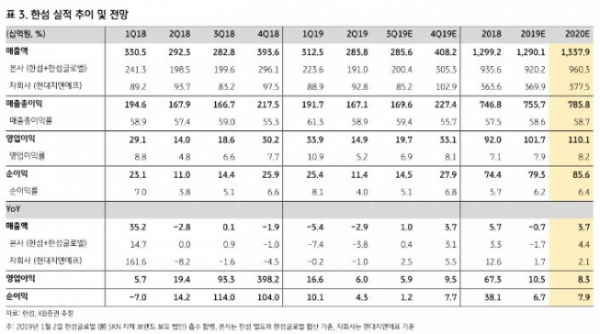

KB증권은 30일 한섬에 대해 경쟁사 대비 성장성이 낮아서 매출 신장이 시장 성장을 넘어서기 어렵다며 목표주가를 3만7000원으로 내리고 투자의견 매수는 유지했다.

하누리 KB증권 연구원은 “내년 매출액은 전년 동기 대비 3.7% 오른 1조3379억 원, 영업이익은 8.3% 오른 1101억 원을 기록할 전망”이라며 “종료 브랜드에 따른 역기저 발생은 앞으로 없지만 온라인 매출 확대를 통한 마진 개선의 여지는 남아 있다”고 진단했다.

하 연구원은 “투자 포인트는 해외 판로 확대에 있다”며 “비록 규모는 작지만, 전개 자체만으로 의미 있다”고 말했다. 이어 “2분기 북미와 유럽향으로 수출이 시작됐다”라며 “중국 백련그룹과 ‘SJSJ’ 수출 계약을 맺기도 했다”고 설명했다.

아울러 “최근 액세서리 사업부가 별도 조직으로 분리되면서 포트폴리오에도 다변화가 돋보인다”라며 “이는 브랜드별 잡화 부문을 한데로 모아 전문성과 효율성을 높이려는 목적”이라고 말했다.

한편, 하 연구원은 “유통 패러다임과 복종 트렌드 변화로 인해 외형 성장이 쉽지 않을 것”이라며 목표주가를 하향하고 투자의견은 유지했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)