유안타증권은 삼성전자에 대해 DRAM 업황 턴어라운드에 대한 자신감이 커지는 시기에 돌입했다며 투자의견 매수, 목표주가 5만6000원을 유지했다.

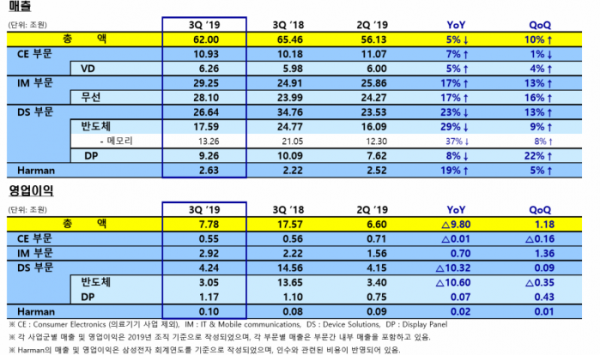

이재윤 유안타증권 연구원은 “삼성전자 3분기 사업부별 실적에서 특징적인 부분은 IM사업부의 영업이익이 2조9200억 원으로 당사 추정치인 2조4000억 원을 대폭 상회했다는 점”이라며 “갤럭시 노트10 판매량이 650만대 수준으로 전작대비 판매 호조를 보인 것으로 추산된다”고 말했다. A시리즈 판매 호조가 3분기에도 이어지면서 중저가 라인업의 수익성이 개선됐다는 점도 예상치 상회 요인이라는 분석이다.

이어 “4분기 매출액과 영업이익은 각각 61조 원, 7조 원을 기록할 전망”이라며 “반도체 사업부 영업이익이 3조2000억 원으로 추정된다”고 했다.

NAND부문이 완연한 흑자 기조로 전환되며 DRAM부문 이익 하락을 상쇄할 것으로 봤다. 다만 LCD부문의 적자 확대와 Flexible OLED의 Blended ASP 하락으로 단기 실적은 다소 하락할 가능성도 있다는 전망이다. 이에 따라 디스플레이 사업부 영업이익은 9000억 원으로 추정했고, IM 사업부는 3분기 갤럭시노트 및 A시리즈 효과가 극대화된 만큼 4분기는 전 분기대비 실적 하락을 예상했다.

이 연구원은 2020년 DRAM 업황 턴어라운드에 대한 자신감이 커지는 국면이라고 설명했다. 그는 “주요 공급업체들의 DRAM 출하량은 시장 예상치를 상회하고 있는 가운데 DRAM 가격 하락 폭은 오히려 완화되고 있는 추세”라며 “이는 DRAM 가격 협상력이 구매자에서 공급자로 이동하고 있다는 것을 방증한다”고 설명했다.

그러면서 “4분기 삼성전자 DRAM ASP는 7%하락에 그치며 하락폭이 크게 완화될 전망이고, 더불어 최근 상승반전한 NAND 가격은 적어도 내년 상반기 까지는 상승추세를 이어갈 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)