KTB투자증권은 4일 삼성전자에 대해 비메모리, 메모리 부문 사업에 대한 중장기 성장이 기대된다며 목표주가 5만8000원, 투자의견 매수를 유지했다.

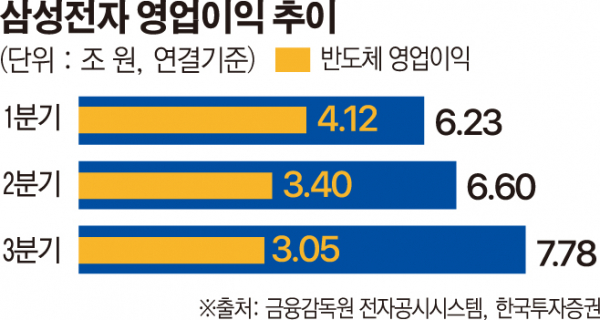

김양재 KTB투자증권 연구원은 “삼성전자 3분기 매출액은 전년 동기 대비 5.3% 줄어든 62조 원, 영업이익은 17.9% 늘어난 7조7000억 원을 기록했다”며 “일회성 이익은 IM과 DP부문에서 2000억 원 발생한 것으로 추정된다”고 말했다.

4분기 예상 매출액은 56조6000억 원, 영업이익은 6조6000억 원으로 전망했다. 김 연구원은 “반도체 부문은 내년 2분기까지 감산 영향으로 제한적인 B/G 성장 전망한다”며 “NAND의 급격한 가격 인상은 수요 위축을 야기하기 때문에 가격은 완만한 상승세 예상한다”고 했다. DRAM 가격 반등은 재고 소진이 마무리 되는 내년 2분기로 전망했다.

이어 IM 부문에 대해서는 “무선 부문은 신제품 출시 효과 소멸과 마케팅 비용 증가 영향으로 감익할 것으로 전망하고, 네트워크 부문은 3분기 수준 실적 유지를 전망한다”며 “CE 부문은 제품 경쟁력 개선과 비용절감 효과로 전 분기 대비 실적 개선을 기대한다”고 설명했다.

그러면서 김 연구원은 “전 세계 Tech H/W 업종 주가 강세가 강세를 보이고 있고, 특히 TSMC 등 비메모리 업체 주가는 대다수 역사적 신고가 돌파했다”며 “삼성전자 비메모리 사업을 재평가할 시점”이라고 말했다. EUV 최초 양산 적용으로 TSMC와 2강 구도 확립. 더불어 메모리 업황도 중장기 턴어라운드 되고 있기 때문에 주가 Rerating 가능성도 커진 상황이라는 분석이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)