신한금융투자는 6일 엔씨소프트에 대해 리니지2M이 기대에 걸맞은 사전예약을 달성했다며 투자의견 ‘매수’와 목표주가 69만 원을 유지했다.

이문종 신한금융투자 연구원은 “리니지2M은 심리스 오픈월드 모바일 MMO의 구현, 원 채널, 충돌 처리 등 기존 MMORPG와는 차별화된 기술을 기반으로 출시된다”며 “이를 증명하듯 역대 게임 중 압도적으로 많은 사전예약자를 달성(700만 명 vs. 리니지M 550만, 검은사막 500만 명, 리니지2레볼루션 340만 명 등)했다”고 설명했다.

이 연구원은 “서버 수도 현재 120개로 증설한 상황(리니지M은 130개로 오픈)”이라며 “웰메이드 MMORPG의 대기 수요가 충분 하다는 반증이며 PC 최적화(퍼플 플랫폼)를 통해 유저들의 플레이타임도 늘어 늘어날 것으로 예상하는 만큼 리니지M에 버금가는 매출이 기대된다”고 전망했다.

그는 “게임 출시 전후 ‘모멘텀 소멸’에 대한 우려도 존재하나 주가 하락 가능성은 작다”며 “ 리니지M은 국내를 제외한 빅마켓 흥행 가능성이 작아 모멘텀 절벽이 예상됐으나 리니지2M은 6개월 내 해외(일본) 출시가 예상되기 때문”이라고 내다봤다.

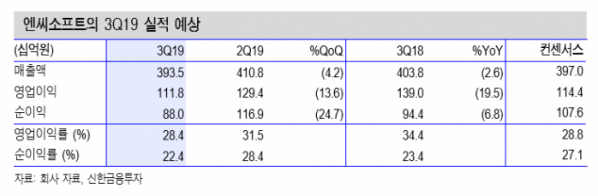

이어 “일본 모바일 게임 시장 규모는 국내 대비 2배 이상이며 L2R을 비롯한 다수의 국산 MMO 흥행 사례가 있어 흥행 기대감(모멘텀)을 국내만큼 크게 가져갈 수 있다”며 “3분기 영업이익은 1118억 원으로 시장 전망치(1144억 원)에 부합할 것”이라고 덧붙였다.

또 “리니지2M 효과로 내년 영업이익은 큰 폭의 실적 개선이 예상되는 가운데 글로벌 Peers 대비 낮은 평가가치(평균 21배, 엔씨 17배)는 여전히 매력적”이라고 강조했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)