신한금융투자는 14일 실리콘웍스에 대해 3분기 실적은 저조했지만 OLED향 비메모리 반도체의 호조로 4분기 수익성 개선을 전망하며 목표주가 4만4000원으로 상향하고, 투자의견 매수를 유지했다.

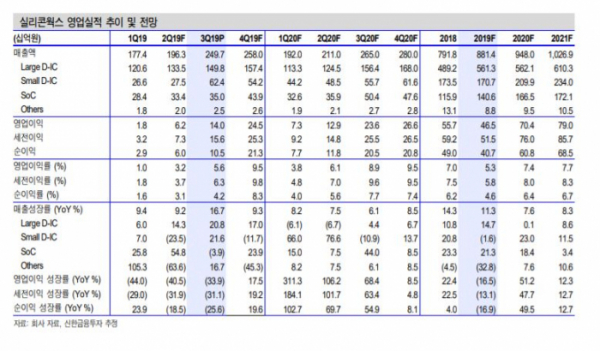

소현철 신한금융투자 연구원은 “3분기 매출액은 전년 동기 대비 16.7% 증가한 2497억 원, 영업이익은 33.9% 감소한 140억 원으로 컨센서스를 하회한 어닝쇼크를 기록했다”고 말했다.

소 연구원은 “스마트폰 OLED용 비메모리 반도체 출시로 모바일향 매출액은 전 분기 대비 127.% 개선됐지만, 일회성 재고손실비용이 발생해 수익성이 악화했다”고 분석했다.

아울러 “내년 LG디스플레이의 한국 LCD 라인 구조조정으로 LCD용 비메모리 반도체 매출액은 30% 이상 감소할 전망이지만 OLED TV용 비메모리 반도체 매출액은 2220억 원으로 최대 58.8% 수준으로 증가할 전망”이라며 실적 개선을 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)