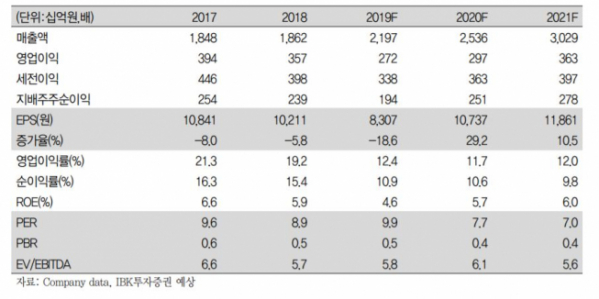

IBK투자증권은 18일 현대백화점에 대해 백화점과 면세점의 시너지를 강화할 전망이라며 목표주가 12만 원, 투자의견 매수를 유지했다.

안지영 IBK투자증권 연구원은 “4분기 백화점의 기존점 성장률은 약 2~3%로 추정하는데 올해는 온화한 기온으로 분기 초 예상보다 1~2% 하회하는 수준이 될 것”이라고 말했다.

안 연구원은 “11월 중순부터 백화점을 중심으로 겨울 외투 판매가 증가해 본점을 중심으로 주요 점포들의 남성ㆍ여성ㆍ아동 스포츠 등 의류 카테고리의 개선이 돋보인다”라고 분석했다.

다만 김포ㆍ천호ㆍ킨텍스 3개점의 리뉴얼 증축에 따른 감가상각비 30억 원 증가는 지속할 전망이다.

그는 “면세점의 분기별 영업적자는 작년 4분기 대비 매 분기 감소했지만 3분기까지 적자가 171억 원 수준”이라며 “2020년 면세점 2호점 운영으로 적자부담을 이어갈 전망”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)