신한금융투자는 23일 LG화학에 대해 4분기 실적이 부진할 전망이라며 목표가를 41만 원에서 40만 원으로 하향했다.

허민호 연구원은 “LG화학의 4분기 영업이익은 전기 대비 69% 감소한 1180억 원으로 컨센서스 2510억 원을 하회할 전망”이라고 말했다.

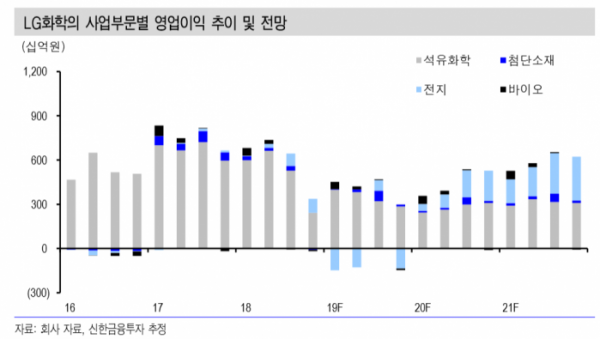

허 연구원은 “석유화학 부문은 ABS, SAP, PVC 마진이 양호함에도 PE와 PP 마진 하락으로 실적 부진이 이어질 수밖에 없다”며 “2차전지 부문도 계절적 스마트향 소형 전지 매출 감소 이외에 국내 ESS 충당금 확대 등으로 기존 예상보다 적자폭이 커질 것”이라고 전망했다.

다만 “내년 2차전지 매출은 15조1000억 원으로 예상된다”며 “수익성만 개선되면 석유화학 부문 실적 부진을 상쇄하는 것 이상의 실적 개선을 이끌 수 있다”고 분석했다.

이어 “ESS 관련 2차 조사 결과가 확정되면 추가 충당금 규모도 확정될 수 있다”며 “올해는 국내 ESS 매출이 발생하고 있지 않기 때문에 2018년 이전 매출과 관련, 올 4분기 또는 내년 1분기에 일시적 비용 처리로 마무리가 가능하다”고 내다봤다.

허 연구원은 “주가는 실적 부진 우려를 이미 대부분 반영했다”며 “수익성 개선 시점만 확인되면 경쟁사 대비 주가 할인은 해소 가능하다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)