내부통제 환경 구축 미비만으로도 ‘비적정’ 감사 의견을 받을 수 있다는 지적이 나왔다. 지난해 사업연도부터 자산총액에 따라 단계적으로 내부회계관리제도에 대한 감사가 시행되는 만큼 대비가 필요할 전망이다.

22일 삼정KPMG 보고서에 따르면 재무제표 왜곡이나 수정과 관계없이 내부통제 환경 구축이 미흡한 사유만으로도 비적정 의견을 받을 수 있게 된다. 보고서는 미국의 ICFR(Internal Control over Financial Reporting) 감사 제도에 대한 통계와 비적정 의견 사례를 분석해 한국의 제도와 비교한 결과를 담고 있다.

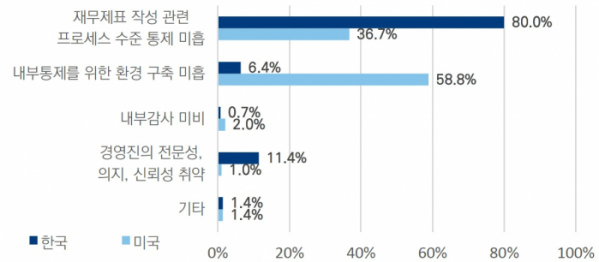

이에 따르면 미국의 경우 2018년 사업연도를 기준으로 내부통제 환경이 제대로 구축되지 않은 사유로 인한 비적정 비중이 58.8%로 한국(6.4%)보다 훨씬 높았다. 세부 사유는 회계 인력 및 전문성 부족, IT 통제 또는 전산시스템 미비, 업무 분장 미흡 등이다.

한국의 경우 재무제표의 왜곡이나 오류 사유 없이 내부통제 환경의 구축 미비만으로 비적정 의견을 받은 기업은 한 곳도 없었던 반면, 미국은 비적정 의견을 받은 기업 중 20.6%가 재무보고를 위한 내부통제 환경 구축 미흡 사유만으로 비적정 의견을 받았다. 미국이 ICFR 감사를 처음 도입한 2004년(8.6%) 대비 3배 이상 증가한 수치다.

한국과 미국의 내부회계관리제도 제재 정책에 대해서는 한국은 내부회계관리제도와 관련한 세부적인 위반사항까지 규제를 하는 반면, 미국은 세부적 위반사항에 대해 공시하고 중지 명령을 하되 상당한 시정 기간을 둔 것으로 나타났다.

보고서는 “재무보고의 목적이 자본시장 참여자에게 합리적 의사결정을 위한 정보를 제공하는 것임을 고려할 때, 한국도 미국의 제도와 적용방식을 참고할 필요가 있다”고 설명했다.

이와 관련해 삼정KPMG 내부회계관리제도 고도화팀 리더인 허세봉 부대표는 “미국의 사례를 볼 때, 내부회계관리제도에 대한 감사 도입 이후 한국도 내부통제 환경 구축이 미흡하다는 이유만으로도 충분히 비적정 의견을 받을 수 있다”며 기업들이 내부회계관리제도 감사에 철저히 준비해야 한다고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)