"특수강, 올해 손익분기점 달성할 것"

현대제철이 지난해 부진한 실적을 기록한 가운데 올해 실적에 대해 "2분기 정도에 정상적인 이익을 낼 수 있을 것"이라고 전망했다.

현대제철은 29일 열린 2019년 연간 실적 발표 콘퍼런스콜에서 "지난해 12월 가격이 바닥을 찍고 올라오는 형국"이라며 "1분기는 어렵고 2분기에 수익 실현이 가능할 것으로 본다"고 말했다.

현대제철은 판재류와 봉형강류 가격이 급락하면서 지난해 수익성이 크게 떨어진 상황이다.

이에 올해 1~2월 중 판재류 가격을 3만~4만 원 인상하고 봉형강 가격의 경우 많게는 5만 원까지 올려 수익 개선에 힘쓸 계획이다.

올해 목표 판매량에 대해서는 "지난해와 비슷한 수준"이라고 말했다. 현대제철은 "올해 글로벌 자동차 강판 판매 목표량은 510만 톤"이라며 "국내의 경우 지난해(416만 톤)와 비슷한 410만 톤을 판매할 것"이라고 말했다.

특수강 판매량에 대해서는 "지난해 79만 8000톤을 판매했다"며 "중국과의 경쟁 때문에 이익 실현이 불가능해 올해 목표 판매량도 83만 톤 수준으로 설정했다"고 덧붙였다.

이어 지속적인 수익 부진을 내는 특수강 사업부에 대해 “성과를 개선하지 못하고 있는 사업부 중 대표적"이라며 “원인은 품질 쪽에 있었지만 2019년 하반기 품질이 정상화됐다”고 말했다.

그러면서 “특수강은 목표로 하는 품질을 달성했고, 가장 우수한 사업부 정도 수준의 품질 목표를 달성하고 있다”며 “2020년 이내에 손익 분기점을 달성할 것”이라고 강조했다.

현대제철은 올해 전체 투자 규모는 총 1조3500억 원 정도가 될 것이라고 전했다. 현대제철 관계자는 "강판과 신규 설비 투자 등에 6500억 원, 경상 투자에 5000억 원, 연구ㆍ개발에 2000억 원을 투자할 계획"이라고 말했다.

사업 구조조정에 대해서도 언급했다. 현대제철은 "내부 검토를 진행하고 있지만 아직 결정된 사항이 없어 말할 수 없다"며 "올해 중으로 회사 경쟁력을 향상하고 수익성을 최대화하는 방향으로 구체적 성과를 낼 수 있을 것"이라고 말했다.

이어 "현대오일뱅크 지분은 당연히 처분할 계획을 하고 있다"며 다만 "그 시기가 정해진 바는 없다"고 덧붙였다.

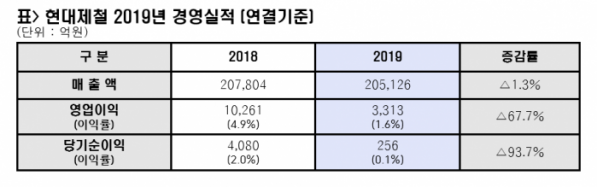

한편 현대제철은 지난해 영업이익이 67.7% 감소한 3313억 원, 매출액은 1.3% 감소한 20조5126억 원을 기록했다. 영업이익률은 지난해 같은 기간보다 3.3% 포인트 떨어진 1.6%에 그쳤다. 원가 상승분을 제품 가격에 반영하지 못해 수익성이 크게 떨어진 것으로 분석된다.

실적 부진을 극복하기 위해 현대제철은 글로벌 자동차 소재 전문 제철소로서의 역량을 집중해 미래 수요에 선제적으로 대응할 방침이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)