한국투자증권 김정환 연구원은 “전일 에코프로비엠은 SK이노베이션향 양극재 공급계약을 공시했다”며 “2020년부터 4년간 2.74조 원 규모로, 톤당 가격을 2만6000달러로 가정하면 약 9만 톤을 공급하는 것이며 고객사 내 양극재 점유율은 60% 수준을 유지할 것”이라고 전망했다.

김 연구원은 “SK이노베이션 향 양극재 공급 계약을 이행하기 위해선 지난 3분기 실적발표에서 언급한 CAM5N(2만6000톤 규모)의 투자가 늦어도 올해 하반기에는 시작돼야 한다”며 “현재 보유 캐파는 5만9000톤으로 2022년 풀가동이 예상되며, 추가 증설로 2022년 이후 성장이 계속돼 높은 밸류에이션 부여가 정당화한다”고 밝혔다.

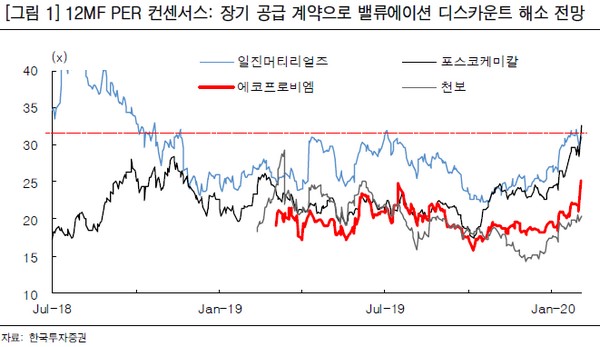

그는 “장기 공급 계약 발표로 회사의 매출액 증가가 명확해졌다”며 “두 개의 대형 고객사를 확보했고, 소형전지 수요 둔화 효과도 하반기 기저효과로 안정화되면서 실적 불확실성에 의한 밸류에이션 디스카운트가 점차 해소될 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)