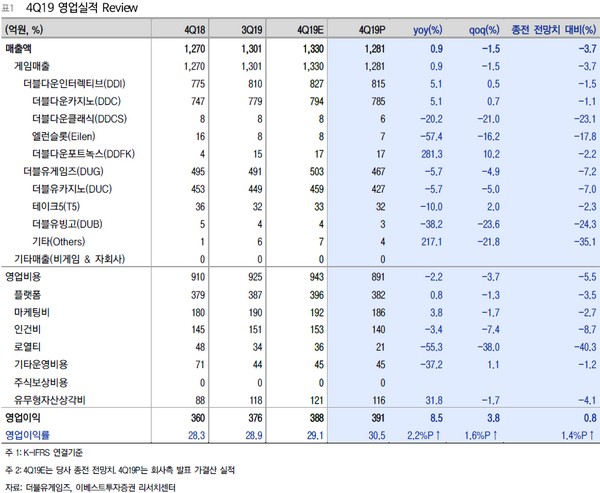

▲더블유게임즈 작년 4분기 영업실적 표.

이베스트투자증권 성종화 연구원은 “현시점에서 단기적인 투자 모멘텀은 약한 편으로, 기존 주력게임 중심의 성장성이 부진한 데다 신작 모멘텀도 약한 상황”이라며 “그러나 안정적인 실적 흐름을 바탕으로 매년 견조하게 성장하는 업체로서 현재 주가는 올해 EPS 기준 PER 7.3배에 불과할 정도로 저평가라 중장기 투자 측면에선 매력적”이라고 평가했다.

성 연구원은 “올해 하반기에는 DDI(더블다운인터렉티브. 디에이트게임즈 사명 변경) 나스닥 상장 모멘텀이 작동할 수 있다는 점을 주목할 필요가 있다”며 “1월에 미국 SEC에 상장신청서를 제출했으므로 6개월 정도의 검토 기간과 이후 스케줄 등을 고려했을 때 빠르면 연내 상장도 가능하다”고 진단했다.

그는 “코스피에서의 회사의 PER는 10배 미만이지만 나스닥에서의 미국 카지노게임주들(SCI PLAY, ZYNGA 등)의 PER는 30배 이상으로 훨씬 높아 DDI 나스닥 상장 시 자회사 가치 재평가에 따른 상당한 수준의 가치상승 효과가 발생할 것”이라고 기대했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)