▲CJ CGV 별도기준 실적 현황 및 전망.

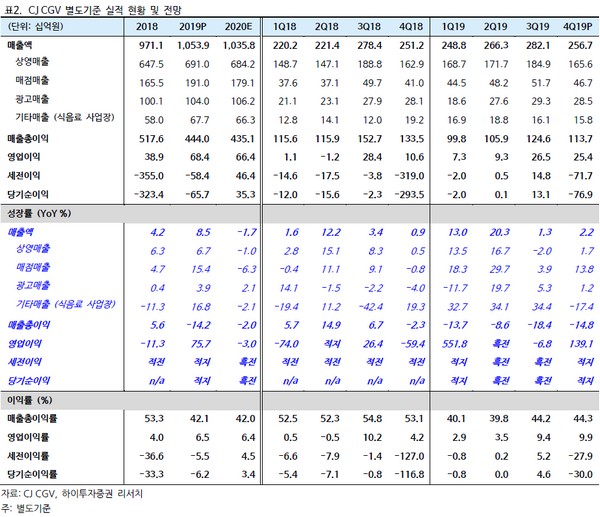

하이투자증권 김민정 연구원은 “신종 코로나바이러스 확산으로 국내와 중국 지역 1분기 실적은 타격이 상당히 클 것”이라며 “중국 지역은 각 지방정부의 영업 중단 요청에 지난 1월 24일부터 모든 극장 영업을 중단했으며, 영업 허가 시점은 예측할 수 없는 상황”이라고 진단했다.

김 연구원은 “국내 또한 코로나 공포로 관객 수가 저조하며, 일부 사이트는 확진자 방문으로 휴점에 들어갔음. 더불어 지난해 1분기는 영화 ‘극한직업’이 대규모 흥행을 했던 시기로 기저 부담까지 존재해 1분기 국내 매출액은 전년 대비 31.3% 감소할 것”이라며 “매출 타격에도 불구하고 임차료, 인건비 등의 고정비성 비용을 줄이기 어려워서 1분기 영업이익은 적자를 기록할 것”이라고 추정했다.

그는 “지난해 베트남 법인과 인도네시아 법인을 통합한 중국 법인 CGI홀딩스는 지분 29%에 대해 외부 투자자로부터 3336억 원 투자를 유치했다”며 “투자유치 금액 기준 주주가치는 1조1700억 원으로 CGV가 보유한 CGI 지분 71.43%에 대한 가치는 8350억 원으로 현 주가는 바닥 구간이라고 판단하지만, 외부 리스크 및 1분기 실적 타격으로 투자 심리 개선은 더딜 것으로 2분기 이후에 매수 접근이 유효하다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)