▲CJ제일제당 4분기 실적.

하이투자증권은 13일 CJ 제일제당에 대해 가공식품 매출 성장률이 기대된다며 내년부터 점진적인 이익회복세를 보일 것으로 판단했다. 이어 목표주가는 37만 원으로 투자의견 매수를 유지했다.

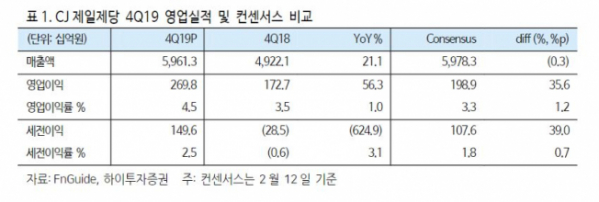

이경신 하이투자증권 연구원은 “4분기 연결기준 실적으로 매출액은 지난해 같은 기간보다 21.1% 증가한 5조9613억 원, 영업이익은 56.3% 오른 2698억 원을 시현했다”며 “전 부분 이익개선으로 시장기대치를 상회하는 수준”이라고 말했다.

이 연구원은 “특히 가공식품 매출 성장률은 전년 동기 대비 100.7% 증가했다”며 “올해는 전년도에 진행한 강도 높은 SKU 정리에 따른 효과가 본격적으로 영업실적에 투영될 전망”이라고 내다봤다.

이어 “바이오 고수익제품의 수익성까지 더해져 의미 있는 증익 흐름이 예상된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)