유진투자증권이 14일 스튜디오드래곤에 대해 작년 4분기 어닝쇼크를 맞았지만, 올해 드라마 제작 편수 증가로 매출 성장을 이뤄낼 전망이라고 판단했다. 이어 목표주가 10만 원, 투자의견 매수를 유지했다.

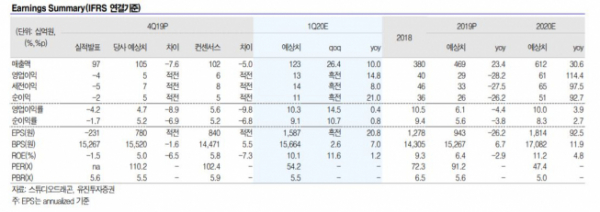

한상웅 유진투자증권 연구원은 “작년 4분기 매출액은 지난해 같은 기간보다 4% 감소한 974억 원, 영업손실은 41억 원으로 적자 전환했다”고 말했다.

그는 “4분기 방영 드라마 시청률 부진으로 VOD 매출이 감소하고 OCN 드라마 편성도 축소되면서 시장 기대치를 충족하지 못했다”고 분석했다.

다만, “올해는 전년 대비 제작 작품의 수익성이 개선되고 글로벌 OTT 사업자 넷플릭스와 3년간 드라마 공급 계약을 체결에 따른 판매 조건 개선으로 이익 성장 가시성도 높다“고 판단했다.

아울러 “해외 판매 확대와 글로벌 드라마 공동 제작 등을 통해 글로벌 확장을 본격화할 계획”이라며 “글로벌 OTT 플랫폼 사업자 간의 콘텐츠 경쟁 확대로 동사의 제작 역량이 주목받을 것”이라고 덧붙였다

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)