웅진코웨이가 4분기 주춤한 실적을 기록했지만 말레이법인은 성장가도를 달린 것으로 나타났다. 실적 부진은 일회성 요인이 큰 만큼 올해가 중요하다는 게 시장의 평가다.

17일 금융감독원 전자공시에 따르면 웅진코웨이의 지난해 4분기 연결 매출액은 전년 동기 대비 11.7% 증가한 7946억 원, 영업이익은 65.4% 감소한 446억 원이다. 당기순이익은 193억 원으로 무려 72.4% 감소했다.

4분기가 부진하다 보니 지난해 연간 영업이익과 당기순이익 역시 각각 11.8%, 5% 감소한 것으로 잠정 집계됐다.

4분기의 경우 충당금과 관련한 일회성 비용이 실적에 미친 영향이 컸다.

이진협 유안타증권 연구원은 “지난해 2분기 퇴직 CS닥터 관련 충당금과는 별개로 노조 이슈에 따른 현직 CS닥터 관련 충당금 770억 원을 추가로 반영했기 때문”이라며 “충당금 외에도 CS닥터의 파업에 따라 설치 및 AS 등이 지연되면 렌털 계정 순증은 5만2000계정 수준에 불과했다”고 설명했다.

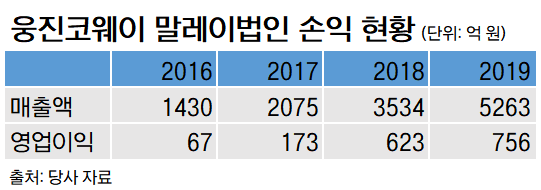

부진한 실적 속에 눈에 띄는 것은 말레이시아 법인이다. 말레이 법인은 웅진코웨이가 보유한 해외법인 중 성장성이 돋보이는 대표 법인으로, 현지 소득 수준 향상에 따른 정수기 시장의 확대가 법인 성장에 한몫하고 있다.

실제 2017년 2075억 원이던 말레이 법인의 매출은 2018년 3534억 원으로 급성장했고 지난해의 경우 잠정 매출액이 5263억 원까지 올랐다. 3년 새 2배 이상 성장한 셈이다.

수익성도 오름세다. 지난해 말레이 법인의 영업이익은 756억 원으로 전년 대비 21.35% 증가했다. 지난해 4분기 모기업의 영업이익이 60% 이상 감소했음에도 말레이 법인은 전년 수준을 유지했다. 이마저도 바뀐 회계 기준에 따라 30억 원 규모의 비용이 반영된 탓이다.

말레이법인만큼의 수익성은 아니지만 미국 법인도 마찬가지로 성장하고 있다. 미국법인의 지난해 매출액과 영업이익은 각각 973억 원, 33억 원이다.

한편 웅진코웨이는 이달 초 주식 양수도 계약을 통해 최대주주가 웅진씽크빅 외 5인에서 넷마블 외 3인으로 변경되며 매각 작업을 마무리했다. 자산양수 금액은 1조7401억 원이다.

안지영 IBK투자증권 연구원은 “4분기 해외법인 매출액이 1897억 원으로 39.7% 증가했는데 이는 말레이시아, 미국, 태국 등 해외 법인향 거래 확대 때문”이라고 말했다.

매각과 관련해선 “지난 8년 동안의 최대주주 관련 불확실성을 해소하며 조직 관리와 R&D 등 실질적인 펀더멘털 정비가 필요한 시점으로, 향후 모멘텀 회복이 전망된다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)