▲두산솔루스 분기별 실적 전망.

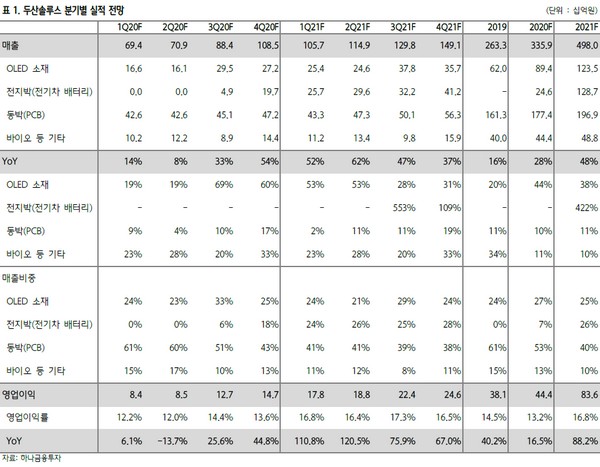

하나금융투자 김현수 연구원은 “16일 보도된 전지박 공급계약에 따르면 향후 4년간 매년 약 2000톤 수준의 공급처를 확보한 것으로 추정한다”며 “이에 따라 2021년부터 2024년까지 매년 약 8000톤 규모의 매출처를 확보했으며 캐파 1만 톤 중 잔여 2000톤의 경우 신규 고객사 스팟 물량에 대응할 것으로 전망된다”고 밝혔다.

김 연구원은 “2020년 실적은 매출 3359억 원, 영업이익 444억 원으로 견조한 성장을 전망한다”며 “전지박 부문의 경우 3분기부터 본격적인 양상으로 매출에 반영될 것으로 전망되고, CFL 라인 가동을 통해 축적된 동 및 전력비 해징 매니지먼트 노하우, 경쟁사 대비 압도적인 고객사 근접성을 고려하면 수익성 개선 속도도 빠를 것”이라고 판단했다.

그는 “PCB 용 동박 부문 역시 5G 및 반도체용 PCB 수요 증가에 따른 매출 증가가 전망되며, OLED 소재 부문의 경우 폴더블 스마트폰 출시 및 OLED TV 라인 가동에 따른 글로벌 OLED 출하 면적 증가 과정에서 aETL 소재 시장을 독점하며 매출 증가가 전망된다”고 덧붙였다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)