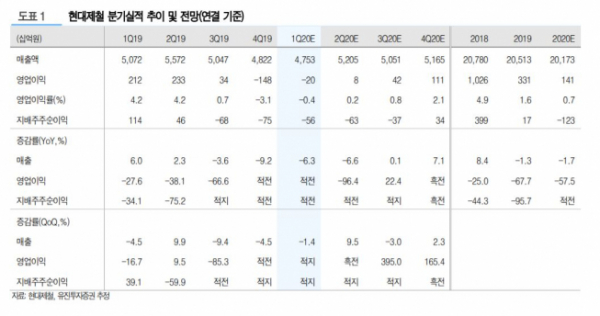

유진투자증권은 17일 현대제철에 대해 완성차향 판매 부진으로 판재 부문 믹스가 악화된 상황이라고 진단했다. 이어 목표주가를 기존 3만5000원에서 2만5000원으로 하향하고 투자의견 매수는 유지했다.

방민진 유진투자증권 연구원은 “이번 1분기 연결기준 매출액은 전년 동기 대비 6.3% 감소한 4조7500억 원으로 영업이익은 적자 전환할 전망”이라고 말했다.

방 연구원은 “판매 투입단가는 전 분기 대비 1만 원가량 추가 하락하지만 판가 인상이 여의치 않은 상황에선 마진 스프레드 개선 폭은 제한적일 것”이라고 설명했다.

아울러 “자동차향 출하 회복 및 가격 협상은 이익 정상화로 가기 위한 조건”이라고 짚었지만 “완성차향 판매가 부진한 상황에서 단기적으로 이를 기대하기 어려울 것”이라고 말했다.

한편, 최근 회사는 단조 사업부를 물적 분할하고 강관 사업부 등 매각을 검토하면서 사업구조 재편에 나섰다. 방 연구원은 “이를 통한 현금 흐름 개선이 동사의 배당 정책(정액 750원)을 지지할 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)