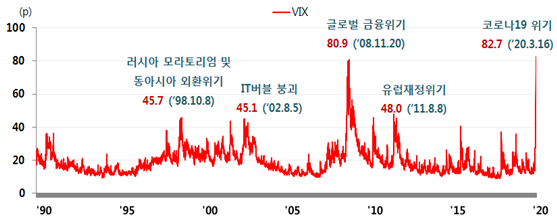

'공포지수' VIX, 1990년 이후 최고치 기록…안전자산 금값 변동성도 높아지고 있어

신종 코로나바이러스 감염증(코로나19)의 여파로 주식과 외환, 채권, 상품 등 금융시장 전반의 변동성이 2008년 글로벌 금융위기 수준을 넘어설 가능성이 있다는 전망이 나왔다.

22일 현대경제연구원이 발표한 '글로벌 금융시장 변동성 비교' 보고서에 따르면 코로나19 사태가 지속하며 '공포지수'로 알려진 VIX(Volatility Index, 변동성 지수)는 16일 기준 82.7포인트를 기록했다. 1990년 이후 최고치로, 글로벌 금융위기 당시의 80.9포인트를 뛰어넘은 수치다.

현경연에 따르면 주식시장은 최근 선진국을 중심으로 약세를 보이고 있다. 최근 2개월간 선진국 주가지수 변동성은 1.91%로 금융위기 전후 시기(2.40%) 이후 가장 높았다.

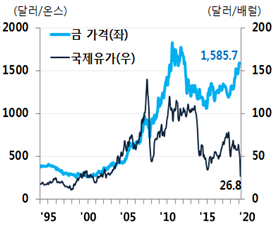

국제 원규 가격의 변동성도 상당한 수준이다. 국제유가는 코로나19 사태로 인한 수요위축과 산유국의 감산 협상 결렬에 따른 공급 측면의 충격이 더해져 19일 기준 20달러 중후반(WTI 25.2달러, 브란트유 28.5달러)을 기록했다.

대표적 안전자산인 금값의 변동성도 높아지고 있다. 1월 중순부터 최근까지 2개월간 금 가격 변동성은 0.93%로 글로벌 금융위기(1.81%), 유럽 재정위기(1.24%) 이후 세 번째로 높다.

미국 국채금리 장단기 스프레드는 일시적으로 마이너스를 기록할 정도로 낮아졌다. 향후 경기가 위축될 가능성이 크다는 뜻이다. 1월 16일부터 두 달 동안 미 국채 장단기 스프레드는 0.236%포인트로, 동아시아 외환위기(0.247%포인트) 당시보다도 낮았다.

현경연은 코로나19로 인한 주가, 금리, 국제유가, 금값 등 금융시장의 변동성이 글로벌 금융위기 다음 수준이라고 분석했다. 위기가 아직 진행 중임을 고려하면 향후 변동성이 더 심해질 가능성도 배제하기 어렵다고 진단했다.

홍준표 연구위원은 "금융시장 내 불확실성 심화가 경제 주체들의 심리를 악화해 다시 변동성 확대로 이어지는 악순환을 막기 위해 시장 안정 대책이 필요하다"며 감독기관의 적극적인 모니터링을 요구했다.

또한, "대외 경제와 금융 충격이 국내 경제에 미치는 영향을 최소화하기 위해 국제 공조 체제를 강화해야 한다"며 "단기 외채 변동에 대한 모니터링을 강화하고 금융기관의 외환 유동성 관리 강화 등 단계별 조기 대응책 마련이 필요하다"고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)