▲삼성전자 실적 취 및 전망.

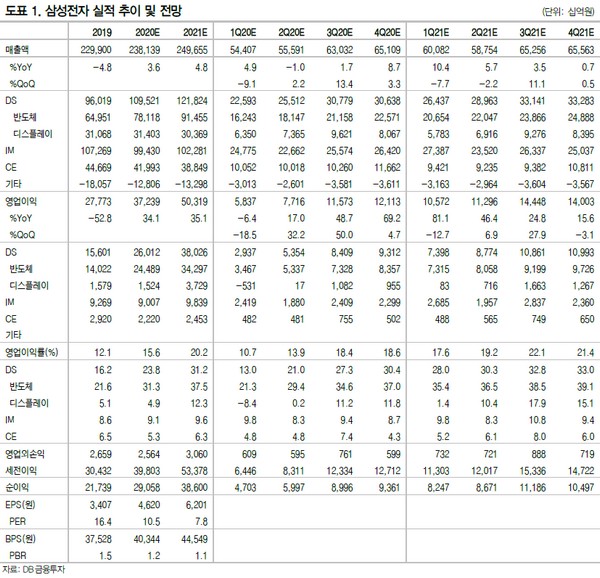

DB금융투자 어규진 연구원은 “삼성전자의 2020년 1분기 영업이익은 5.84조 원으로 시장기대치(6.2조 원)에 미달할 전망”이라며 “코로나19 발생으로 인한 수요 둔화가 3월 이후 영향을 끼치면서 스마트폰, TV 및 디스플레이 부분에 부정적인 영향을 줬으나, 1분기 DRAM 및 NAND 출하는 기대치를 충족해 실적 하락을 방어할 것”이라고 전망했다.

어 연구원은 “3월 이후 본격화된 코로나19 영향으로 삼성전자의 2분기 영업이익(7.7조 원)도 시장기대치(8.3조 원)에 미달할 것”이라며 “다만 데이터 트래픽 증가에 따른 서버 향 DRAM 및 SSD의 수요 증가세가 눈에 띄는 가운데 하반기 성수기 진입과 IT 세트 수요 반등으로 2020년 연간 영업이익은 37.2조 원으로 전년 대비 충분히 개선될 것”이라고 예상했다.

그는 “재택근무, 온라인 교육 및 개별 콘텐츠 청취 등의 사회적 거리 두기는 데이터센터 및 AI 등으로 대표되는 4차산업혁명을 촉진 시킬 것”이라며 “어떻게 보면 메모리 반도체는 코로나19로 인해 혜택을 받는 몇 안 되는 산업이지만 그럼에도 현시점 삼성전자의 2020년 기준 PBR은 1.2배 수준으로 역사상 저점 부근”이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)