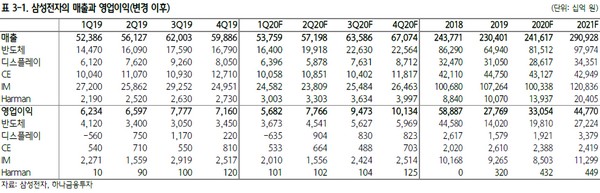

▲삼성전자 매출 및 영업이익.

하나금융투자 김경민 연구원 등은 “앞서 16일 자료에서 코로나19 영향으로 삼성전자의 2020년 스마트폰 출하량을 3억 대에서 2억8500만 대로 하향 조정했고, 이번에는 2억6000만 대로 재차 하향 조정한 결과를 IM 및 DP 실적에 주로 반영했다”며 “이에 따라 2020년 연간 영업이익 전망치는 35조 원에서 33조 원으로 하향 조정했다”고 밝혔다.

김 연구원은 “발간자료와 비교 시 DP 부문의 영업이익은 2.5조 원에서 1.9조 원으로 낮췄고 그중에서 LCD 부문의 실적(손실) 추정은 유의미하게 바꾸지 않았지만, 스마트폰 수요의 영향이 큰 OLED 부문의 영업이익은 3.7조 원에서 3.3조 원으로 하향 조정했다”며 “ OLED 패널 출하량이 2019년 대비 12% 감소한 3억7300만 대로 전망되기 때문”이라고 설명했다.

그는 “전방산업에서 데이터센터와 기업용·교육용 PC 수요가 견조하고, 업종 내에서 상징적인 의미를 지닌 마이크론이 무난하게 실적 발표를 마쳤을 뿐만 아니라 인텔, 엔비디아 등이 실적 가이던스를 하향 조정하지 않아 실적의 안정성이 주목받고 있다”며 “다만 4월 잠정실적 발표일까지 삼성전자의 경우 실적 컨센서스에서 세트 부문의 하향 조정이 좀 더 이뤄질 것으로 예상해 당분간 SK하이닉스를 반도체 대형주의 최선호주로 유지한다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)