▲하이트진로 연결기준 실적 추이 및 전망.

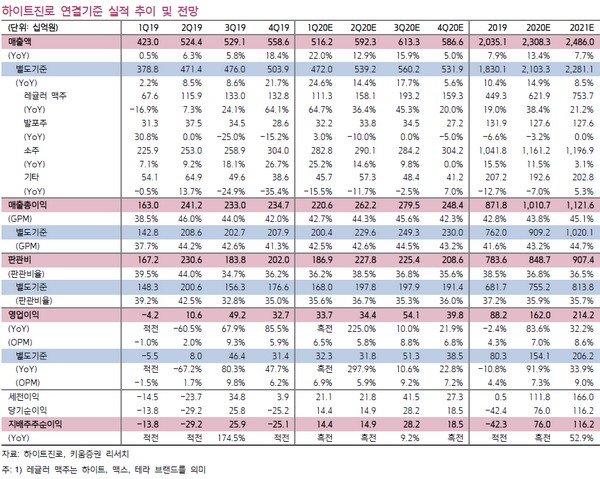

키움증권 박상준 연구원은 “하이트진로의 1분기 연결기준 영업이익은 337억 원으로 시장 컨센서스를 웃돌 것”이라며 “코로나19 확산에 따른 외식 경기 위축에도 신제품 테라와 진로의 판매량 호조로 시장점유율이 가파르게 상승했고, 시장 수요 위축으로 전사 마케팅 비용이 축소했기 때문”이라고 설명했다.

박 연구원은 “코로나19 확산에 따른 소비자들의 공포심리는 4월부터 점차 완화될 것으로 예상한다”며 “큰 타격을 입었던 외식 수요도 1분기를 저점으로 반등할 가능성이 크고, 주류 시장 수요도 외식 수요와 함께 1분기를 저점으로 회복될 가능성이 크다”고 예상했다.

그는 “또 최근 수요 위축으로 인해 시장의 경쟁 강도는 많이 낮아진 상황”이라며 “특히, 경쟁사들은 대체로 매출이 -30% 내외로 급감하고 있어서 중기적으로 판촉비 레벨을 공격적으로 확대하기 어려운 상황”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)