보해양조의 한계기업 상황이 4년째 지속되고 있다. 공장 가동률이 수년째 감소 추세에 있는 가운데 한계기업 탈출의 계기를 마련할 수 있을지 이목이 쏠린다.

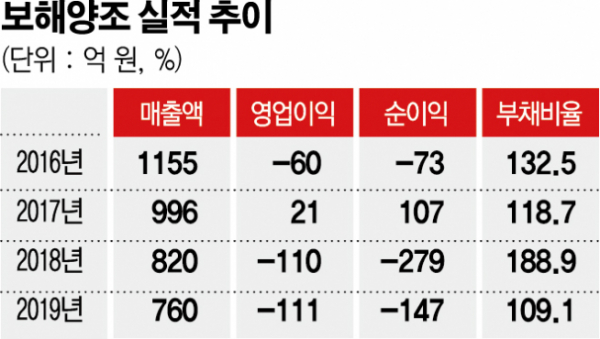

3일 금융감독원 전자공시에 따르면 보해양조는 지난해 연결기준 111억 원의 영업손실을 기록했다. 매출은 760억 원으로 전년보다 7.3% 줄었고 순손실도 147억 원 발생했다. 앞서 2월 회사가 발표한 잠정 실적보다 영업손실과 순손실 모두 적자 규모가 30억 원 이상 증가했다.

애초 회사 측은 “재고자산 평가손실 인식으로 매출원가는 상승했지만, 판관비 등의 관리비용 절감으로 영업이익이 개선됐다”고 밝혔다. 하지만 외부 감사 결과 재고자산평가손실 인식으로 매출원가가 늘면서 전체적인 영업이익이 감소한 것으로 나타났다.

보해양조가 영업활동으로 한 해 20억~30억 원가량의 이자비용조차 감당하지 못하는 한계기업의 조짐을 보인 것이 2016년이다. 앞선 2015년에는 매출 1238억 원에 82억 원의 영업이익을 내 이자보상배율은 3.3배를 기록했다.

그러나 이듬해부터 상황이 급변했다. 공교롭게도 임성우 창해에탄올 회장의 장녀인 임지선 대표가 보해양조의 공동대표로 선임된 이후 실적 하락이 이어졌다. 임 대표가 경영 전면에 나선 이후 신제품 라인업을 확충하는 등의 공격적인 마케팅에 나섰지만, 수도권 공략에 실패한 것은 물론 안방인 호남의 소주 시장을 일부 내준 결과로 분석된다.

보해양조는 2016년 매출 1155억 원에 60억 원 영업손실로 돌아섰다. 2017년에 21억 원 흑자를 내기도 했지만 매출은 996억 원을 기록, 1000억 원 아래로 떨어졌다. 2018년과 2019년에는 실적 하락세에 속도가 붙어 매출은 각각 820억 원, 760억 원으로 축소했고 영업손실 규모는 100억 원을 훌쩍 넘었다. 이에 4년 연속 이자보상배율이 1배 미만이거나 감당하지 못하는 처지가 됐다.

또 2018~2019년 2년간 400억 원을 웃도는 순손실이 발생해 재무안정성도 일부 훼손됐다. 2015년 111.2%였던 부채비율은 2018년 말 188.9%로 급등했다. 다만 2018년 260억 원 규모로 발행한 전환사채 물량 대부분이 주식으로 전환, 자본금으로 확충되면서 작년 말 기준 부채비율은 109.1%로 안정됐다.

한편 임 대표가 갈수록 낮아지는 공장 가동률을 끌어올릴 묘수를 마련할지도 관심거리다. 2015년 보해양조 전체 매출의 60%를 책임졌던 소주 부문은 지난해 49.4%로 떨어졌다. 그에 따라 생산 능력을 20% 이상 낮췄음에도 소주 부문 공장 가동은 2015년 65.6%에서 작년에는 46.0%로 20%포인트가량 내려갔다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)