대신증권은 지어소프트에 대해 7일 코로나19 영향에 따라 언택트 소비 확산으로 온라인 신선식품 새벽 배송 사업에서 수혜가 기대된다고 분석했다. 투자의견, 목표주가는 밝히지 않았다.

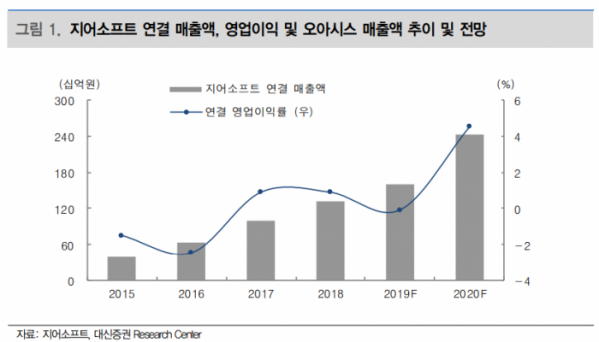

이새롬 연구원은 “1분기 예상 매출액은 전년 동기 대비 20.6% 증가한 453억 원, 영업이익은 53.2% 늘어난 10억 원을 예상한다”며 “특히 온라인 오아시스 마켓 매출액이 전년 동기 대비 480% 증가한 232억 원을 기록하며 전체 매출 성장을 견인할 전망이다”고 내다봤다.

이 연구원은 “온라인 소비 확산으로 신규 트래픽, 재구매율 증가세를 고려하면 올해 분기별 실적 성장도 가능할 전망”이라며 “올해 전체 매출액은 전년 대비 52.9% 증가한 2439억 원, 영업이익은 110억 원을 기록해 흑자전환도 가능할 것으로 보인다”고 예상했다.

그는 “연결 매출액 대비 온라인 오아시스마켓 매출 비중은 지난해 24.2%에서 올해 60.2%로 늘어나 온라인 플랫폼 비즈니스 업체로서 평가가 필요하다”며 “무차입 경영으로 안정적인 재무구조, 저평가된 밸류에이션, 2020년 외형 성장과 함께 확실한 턴어라운드 감안 시 지속적인 주가 우상향을 기대한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)