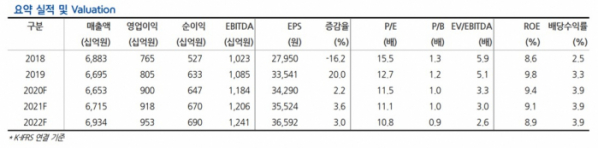

▲고려아연 실적 현황 및 전망치. (자료=현대차증권)

현대차증권은 28일 고려아연에 대해 신종 코로나바이러스 감염증(코로나19) 국면에서 올해 1분기 호실적을 달성했다며 목표주가를 기존 44만 원에서 54만 원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

박현욱 연구원은 "고려아연은 1분기 별도 영업이익이 1968억 원으로 회사 추정치와 컨선세스를 상회했다"며 "주력제품인 아연, 연, 은 판매량이 에상을 상회했고, 비철금속 가격의 약세에도 원달러 환율 상승으로 판가에 긍정적이었다"고 설명했다.

이어 그는 "2분기 별도 영업이익이 2395억 원으로 전분기보다 21% 증가할 것으로 예상되는데 환율 상승 및 계약 제련수수료(T/C)의 소급 적용이 예상되기 때문"이라며 "아연과 연 계약 T/C는 전년 대비 크게 상승했으며 이에 따라 올해 연간 별도 영업이익은 8647억 원으로 전년대비 18% 증가할 것"이라고 분석했다.

박 연구원은 "코로나19에 따른 불확실성에서 방어적 성격 돋보인다"며 "중기적으로 전해동박 사업 진출로 주가는 우상양할 것으로 예상된다"고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)