한미약품이 올해 1분기 실적 성장을 달성했다.

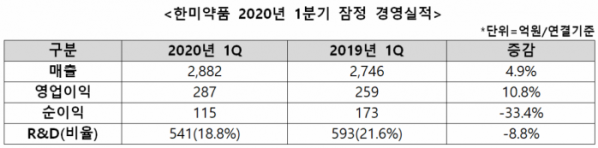

한미약품은 연결기준 1분기 매출액 2882억 원, 영업이익 287억 원을 기록했다고 28일 잠정공시했다. 이는 지난해 1분기보다 각각 4.9%, 10.8% 증가한 규모다.

다만, 순이익은 회사가 보유한 투자 기업의 지분 평가액이 일부 조정을 받으면서 33.4% 감소한 115억 원을 기록했다.

연구·개발(R&D)에는 매출의 18.8%에 해당하는 541억 원을 투자했다. R&D 비용은 파트너사인 사노피가 글로벌 임상 3상 연구비를 더 많이 부담하기로 하면서 전년보다 효율화됐다.

코로나19 확산에 따른 전반적인 국내 경제 침체에도 불구하고 한미약품의 주요 개량∙복합신약들은 지속적인 매출 호조세를 보였다. 특히 고혈압치료 복합신약 ‘아모잘탄패밀리’(285억 원), 고지혈증치료 복합신약 ‘로수젯’(228억 원), 발기부전치료제 ‘팔팔’(111억 원), 역류성식도염치료제 ‘에소메졸’(104억 원) 등의 성장세가 두드러졌다.

북경한미약품은 1분기 매출 657억 원, 영업이익 152억 원, 순이익 135억 원을 달성했다. 코로나19 여파로 중국 전역의 시장경제가 크게 위축된 가운데 대표 제품 유아용 진해거담제 ‘이탄징’이 전년 동기 대비 약 2% 성장했다.

한미약품그룹의 지주회사 한미사이언스는 매출 2144억 원, 영업익 86억 원, 순이익 65억원을 기록했다. 지난해 1분기보다 각각 13.9%, 7.8%, 8.9% 성장하며 양호한 실적을 이어갔다.

원료의약품 전문회사 한미정밀화학은 세파 항생제 수출 증가에 힘입어 매출 296억 원을 기록하며 24.4% 성장했다. R&D에는 매출의 7.5%를 투자했다.

한미약품그룹 관계자는 “전세계적인 코로나19 팬데믹 상황에서도 한미약품 등 주요 회사들의 견고한 실적이 이어지고 있다”며 “한미약품그룹은 ‘포스트 코로나’ 시대에 다가올 헬스케어 영역 전반의 변화를 빠르게 감지하고, 정도를 지키는 R&D와 혁신을 통한 내실 성장을 지속해 나갈 것”이라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)