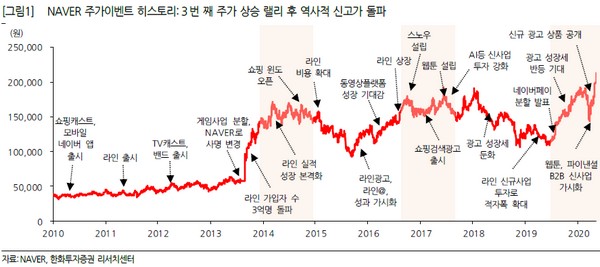

▲네이버 주가 이벤트 히스토리.

한화투자증권 김소혜 연구원은 “네이버의 기업가치가 많이 증가했던 2014년과 2017년에는 큰 폭의 이익 성장이 나타났고 라인이나 쇼핑검색 광고와 같이 신규 수익모델 확장이라는 변수가 반영됐다”며 “올해 영업이익 성장률은 50%로 역대 가장 높은 수준이 전망되기 때문에 성장성이라는 요건을 충족한다”고 평가했다.

김 연구원은 “북미 웹툰의 성장이 가속하는 가운데 기타 지역으로의 확장도 예상되고, 네이버파이낸셜 금융상품 판매 본격화를 앞두고 있으며 라인과 야후재팬의 경영통합도 구체화 될 것”이라며 “만약 이러한 변수들이 하나씩 가시화하면서 실적에 반영된다면 성장률 전망치는 더욱 상향 조정 될 수 있다”고 밝혔다.

그는 “쇼핑과 페이 거래액 성장세는 2분기에도 지속할 것으로 전망한다”며 “최근 네이버쇼핑의 신규 구매자는 급증하고 있고, 50대 이상 네이버페이 결제자 수도 전년 대비 53% 증가했다. 이는 언택트 문화 확산이 사업에 긍정적인 영향을 미치고 있다는 실질적인 지표로 볼 수 있고 차기 성장 동력원이었던 클라우드, 라인웍스 등 B2B 사업은 코로나로 인해 예상보다 성장 속도가 빨라졌다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)