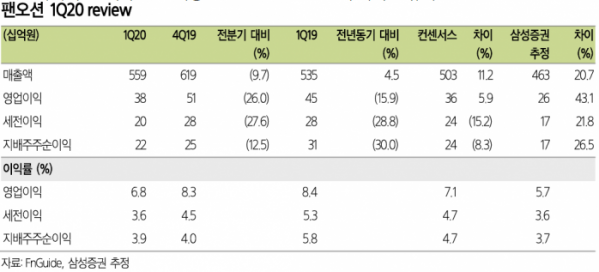

삼성증권은 14일 팬오션에 대해 1분기 비수기 팬데믹 발생에도 실적은 순항을 하고 있다며 투자의견 ‘매수’와 목표가 4100원을 유지했다.

김영호 연구원은 “1분기 실적은 코로나19로 인해 글로벌 선사들이 심심치 않게 적자를 기록하고 있는 상황을 고려하면 상당히 고무적이라 판단한다”며 “팬오션은 영업이익이 다소 감소하긴 했으나 부진한 시황을 감안하면 당초 기대를 상회했다”고 말했다.

이어 “선취 화물 계약의 수익성이 유가 급락으로 인해 큰 폭으로 개선되며 장기운송계약에서의 이익 감소 분을 상쇄하고도 남은 상황이며 2분기에도 유가 급에 따른 수혜가 기대된다”고 덧붙였다.

김 연구원은 “이번 실적에서 가장 눈에 띄는 점은 그동안 선대 확대에 보수적인 자세를 유지했던 동사의 태도 변화”라며 “현대 동사의 운영선대는 220여 척까지 확대돼 있는 상황이며, 용선과 스팟 영업 확대에 대한 전략을 공격적으로 수정했다”고 설명했다.

김 연구원은 “코로나19로 인한 물동량 감소 우려가 상존하나, 33척의 장기운송계약을 보유하고 있고 호주와 브라질 생산 차질 해소와 각국의 경기부양책에 따른 원자재 수요 회복 또한 가능할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)