항공업계가 코로나19로 최악의 시기를 겪고 있지만, 증권가의 기대치를 상회하는 1분기 실적을 거뒀다. 혹독한 비용 감축과 국내선 여객ㆍ화물 사업 실적으로 예상 적자를 줄인 것으로 해석된다. 다만 항공업이 코로나19 타격이 예상된 대표적 업종으로 꼽힌 만큼 증권사가 실적 전망치를 보수적으로 산정했다는 분석도 이어진다.

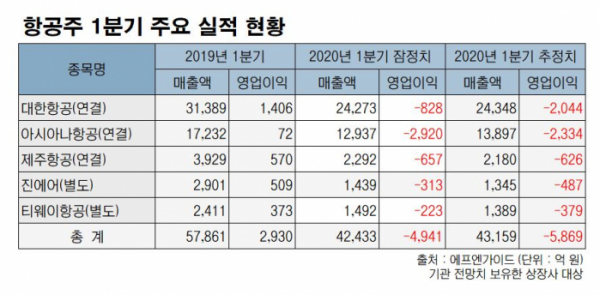

올해 1분기 항공주가 코로나19로 실적 악화를 겪은 것으로 나타났다. 19일 이투데이와 금융정보업체인 에프앤가이드가 주요 항공업 상장사 6곳 중 기관에서 1분기 실적 전망치를 발표한 5곳을 대상으로 살펴본 결과, 5곳의 연결기준 매출액과 영업이익 잠정치 총합계는 각각 4조2433억 원, -4941억 원으로 집계됐다.

해당 상장사에는 △대한항공 △아시아나항공 △제주항공 △티웨이항공 △진에어가 속한다. 특히, 영업이익 감소세가 뚜렷했다. 작년 1분기 총 영업이익은 2930억 원을 기록했지만, 올해 269% 급감하면서 적자 전환했다. 총매출액도 작년 1분기 5조7861억 원에서 27% 감소한 것으로 나타났다.

이번 1분기 실적 부진은 코로나19 사태 여파가 컸다. 지난 2월, 세계 각국에서 한국인 입국 제한 조치를 강화하면서 여객 수가 급감한 결과다. 특히, 아시아나항공이 가장 큰 폭으로 악화한 것으로 나타났다. 연결기준 매출액은 작년 1분기 1조7232억 원에서 1조2937억 원으로 25% 줄었으며 영업이익은 72억 원에서 -2920억 원으로 적자가 폭증했다.

하지만 증권가는 코로나19 위기 속에서도 항공주가 1분기 실적 방어에 선전했다고 평가했다. 5곳의 잠정 영업이익 총계는 -4941억 원으로 증권가 전망치 합계인 -5869억 원보다 928억 원을 상회하는 수준이다. 이중 증권가 컨센서스보다 영업이익이 높은 기업은 5개 중 3개로 △대한항공 △티웨이항공 △진에어가 속한다.

특히 대한항공의 선전이 돋보였다. 대한항공은 1분기 연결기준 잠정 영업이익은 -828억 원으로 증권가 전망치 -2044억 원보다 1216억 원이나 높았다. 박성봉 하나금융투자 연구원은 “코로나19로 여객 수요 감소가 급감했지만, 화물 사업 매출이 회복하고 원가를 줄이면서 예상보다 적은 영업손실을 냈다”고 분석했다.

실제로 대한항공의 화물 수송(FTK)은 9개월 만에 처음으로 증가세로 전환했다. 이에 화물운임도 전년 동기와 유사한 수준을 기록하면서 실적 방어에 힘을 보탰다. 유류비, 판관비 등 전반적인 원가ㆍ비용 축소도 영업적자 줄이기에 도움이 됐다.

티웨이항공 역시 예상보다 손실 폭이 작았다. 1분기 잠정 영업이익은 -223억 원으로 증권사 추정치인 -379억 원보다 156억 원 높았다. 양지환 대신증권 연구원은 “판관비가 크게 감소했으며 부가서비스 매출이 전년 동기 대비 증가하고, 국내선 여객 수송도 예상치보다 양호했다”고 설명했다.

이에 따라 긍정적인 항공 업황 분석도 나왔다. 현재 항공업의 침체는 코로나19로 항공 여객 수요가 급감했을 뿐 시장경쟁 심화에 따른 영향이 아니라는 설명이다. 시장에선 급감한 여객 모집을 위해 공격적인 저가 마케팅 출혈을 예상하기도 했지만, 전체적으로 비용 감축에 나서면서 타격이 크지 않았다는 분석도 이어졌다.

양지환 연구원은 “코로나19에 따른 항공 수요 감소는 있지만, 시장 예상치보다 항공권 가격 하락은 크지 않았던 것으로 추정된다”면서 “항공수익(일드)도 예상보다 견조한 편”이라고 해석했다.

한편, 주가 회복엔 상당 시간이 소요될 전망이다. 증권가는 코로나19 안정화 시점에 따라 항공주 반등 시점이 결정될 것으로 내다보고 있다. 최근 전 세계적으로 코로나19가 재확산하면서 주가 반등 시기도 지연되는 상황이다.

하준영 하이투자증권 연구원은 “항공업계의 주가 반등 포인트는 코로나 19 둔화세에 달렸다”며 “국제선 매출이 항공 여객 매출의 80~90%를 차지한다. 이에 항공운송업체의 매출이 살아나려면 국제선 노선 운항이 회복되어야 할 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)