▲덕산네오룩스 실적 추이 및 전망.

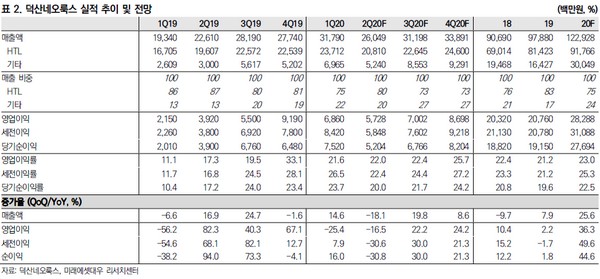

미래에셋대우 김철중 연구원은 “하반기부터는 실적 성장이 본격화될 것으로 예상하며 동시에 섹터 멀티플 확장이 가능한 모멘텀이 기다리고 있다”며 “실적 성장의 측면에서는 M10 재료 구조의 아이폰 향 채택으로 인한 신규 제품 공급이 본격화할 것”이라고 전망했다.

김 연구원은 “하반기 섹터 멀티플 확장 역시 기대되는데 이는 삼성디스플레이 QD-OLED 라인에 대한 재료 구조 선정(HTL 및 Blue 프라임 등 신규 매출 발생 기대), 갤럭시 폴드2 출시, 삼성디스플레이 OLED 투자 방향성 구체화 가능성 때문”이라고 설명했다.

그는 “특히 삼성디스플레이의 투자 방향성이 중요하다”며 “당사는 삼성디스플레이의 OLED 관련 투자가 3분기 중 구체화할 것으로 판단하며, 이에 따라 덕산네오룩스를 포함한 OLED 관련 업체들의 멀티플 확장이 연내 가능할 것”이라고 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)