7년 연속 적자가 이어지고 있는 삼영화학이 올해 1분기 흑자를 낸 가운데 턴어라운드에 성공할 수 있을지 이목이 쏠린다.

삼영화학은 1959년 설립된 포장용 필름 전문 생산업체로 콘덴서용 필름, 식품 포장용 필름, 우유 포장용 팩 등을 생산하고 있다. 특히 필름캐파시터의 핵심소재인 캐파시터 필름(PPC)에서의 시장 지배력이 우수해 과거 국내 점유율이 90%에 달했지만 현재는 80% 미만으로 내려간 상태다. 국내 플랜트 설비 및 선박 엔진 라이닝을 주요사업으로 하는 삼영중공업을 종속회사(지분 37.5%) 두고 있다.

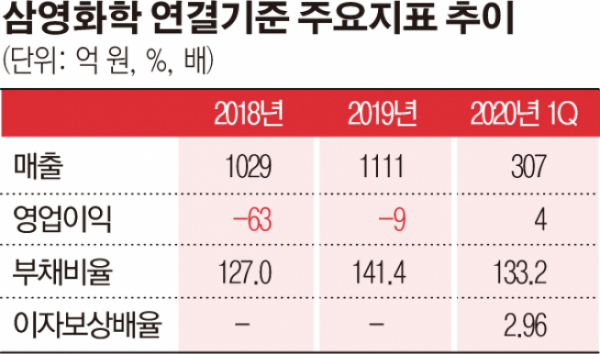

삼영화학은 2012년을 마지막으로 연결기준 영업손실이 지속되고 있다. 이에 따라 10억 원 안팎에 불과한 이자비용을 감당할 능력이 부족하다. 2013년 적자 전환했는데 OPP 필름 시장의 경우 국내 경쟁사들의 설비증설과 과잉공급 시장구조, 중국의 저가 수입 공세 탓이다. 캐파시타 필름도 공급설비 증설과 전자전기 시장 경쟁 악화가 영향을 미쳤다.

이에 2012년 2000억 원이 넘던 매출 규모는 최근 수년간 1000억~1100억 원 수준으로 반 토막 났다. 200억 원 안팎으로 영업이익을 냈던 수익성도 매년 100억 원 전후 손실로 돌아섰다. 아울러 2017년에는 중국시장의 경기침체와 경쟁심화, 종속회사인 삼영중공업의 자산손상차손에 300억 원이 넘는 순손실도 냈지만 작년에는 19억 원으로 크게 줄었다.

영업손실이 7년째 이어지는 가운데 자본확충 조처가 없었음에도 재무 안정성 훼손은 대체로 더딘 편이다. 적자전환 이전까지 500억 원 이상 쌓여 있던 이익잉여금 때문이다. 다만 2017년 거액의 순손실에 잉여금이 결손금으로 돌아서면서 자본총계가 급격하게 감소, 부채비율이 급증하기 시작했다. 2015~2016년 50~60% 수준이던 부채비율은 2017년 106.8%로 올랐고 작년 말에는 141.4%가 됐다.

다만 작년 4분기부터 흑자를 내고 있어 올해 1분기 부채비율은 133.2%로 소폭 개선됐다. 삼영화학은 작년 4분기 6억 원의 영업이익을 올린 데 이어 올해 1분기에는 3억여 원의 흑자를 냈다. 매출은 307억 원으로 13.0% 늘었다.

삼영화학 측은 “코로나19 감염병 사태와 계속되는 경기침체, 공급과잉으로 판매단가의 하락, 수요의 둔화가 지속하고 있으나 신규품목 개발, 틈새시장 공략, 해외시장의 개척을 통한 매출확대에 노력한 결과 매출 증가와 흑자를 달성했다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)