유가증권 상장사 에이엔피가 4년 연속 적자로 이자비용 감당에 어려움을 겪고 있다. 특히 올해는 코로나19라는 돌발 변수가 발생하면서 실적 반전도 여의치 않을 것으로 보인다.

에이엔피는 1981년 설립된 양ㆍ단면 인쇄회로기판, 다층 인쇄회로기판 등 인쇄회로기판(PCB) 전문 제조업체다. 2015년 자동차부품제조(시트 헤드레스트 커버링 및 시트 백보드 제작) 업체 스코아를 인수해 계열사로 두고 있다. 유가증권 시장에는 비교적 이른 1988년 상장했다. 올해 1분기 말 현재 최대주주는 전운관 회장(16.05%)으로 친인척, 관계사 등을 포함해 16.36%의 지분을 갖고 있다.

에이엔피는 2015년까지만 해도 이자 지급에 어려움이 없었다. 특히 2013~2015년에는 연결 기준 매출이 5000억 원을 넘고 100억 원이 넘는 영업이익을 남기기도 했다. 그러다 1년 뒤 매출이 5분의 1로 급격하게 줄었는데, 2015년 말 시트커버와 선바이저 등을 생산하는 계열사 용산의 지분 10%를 처분, 지배력의 상실로 용산과 용산의 종속회사가 종속기업에서 관계기업으로 변경된 결과다.

당시 연결기준 매출과 자산 규모는 용산과 그에 속하는 종속회사가 에이엔피를 크게 웃도는 구조였다. 특히 부채비율이 상당히 높았는데, 이 때문에 실질적인 부채가 에이엔피에 있지 않았지만 신규 대출이나 자금 확보에 걸림돌이 됐다. 이에 용산을 종속사에서 떼어냄으로써 부채비율을 2014년 356.1%에서 2015년 111.3%로 낮출 수 있었다.

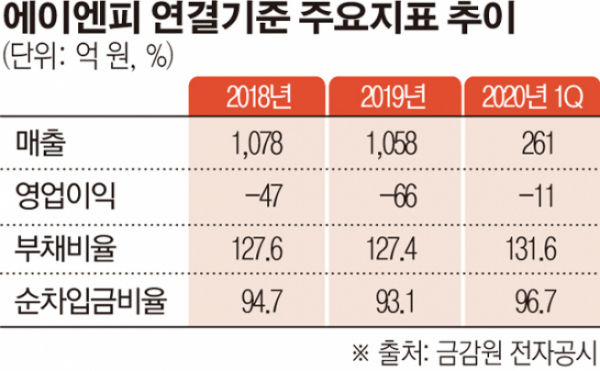

하지만 2017년부터 전방 산업의 악화와 원자재 가격 폭등, 인건비 상승, 중국 공장 가동 저하 등 비우호적인 경영 환경에 에이엔피는 한계기업 상황에 놓이게 됐다. 작년까지도 매출이 1000억 원대로 정체한 반면, 영업이익은 2015년 107억 원에서 2016년 12억 원으로 급감했고 2017년에는 60억 원 적자로 돌아섰다.

이러한 상황은 올해 1분기까지도 개선하지 않아 영업손실이 이어지고 있다. 특히 한 해 판관비는 50억~60억 원인 반면 매출총이익은 한 자릿수에 불과할 정도로 구조적인 만성적자 상태다. 지금의 수익창출력으로는 한해 20억 원 안팎의 이자비용 마련이 어렵다. 게다가 영업활동현금흐름이 좋지 않다 보니 운전ㆍ시설 자금을 외부에서 조달할 수밖에 없었고, 이자비용은 2016~2017년 15억 원에서 2018~2019년에는 25억 원으로 증가했다.

한편 재무안정성은 과거 용산의 종속사 제외와 2018년 진행한 유상증자로 안정된 모습이었지만, 최근 수년간의 실적 부진에 조금씩 악화하는 추세다. 부채비율은 2016년 88.9%에서 2017년 156.0%로 늘었다가 이듬해 127.6%로 개선했으며 올해 1분기 기준으로는 131.6%로 소폭 올랐다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)