▲빙그레 실적 전망.

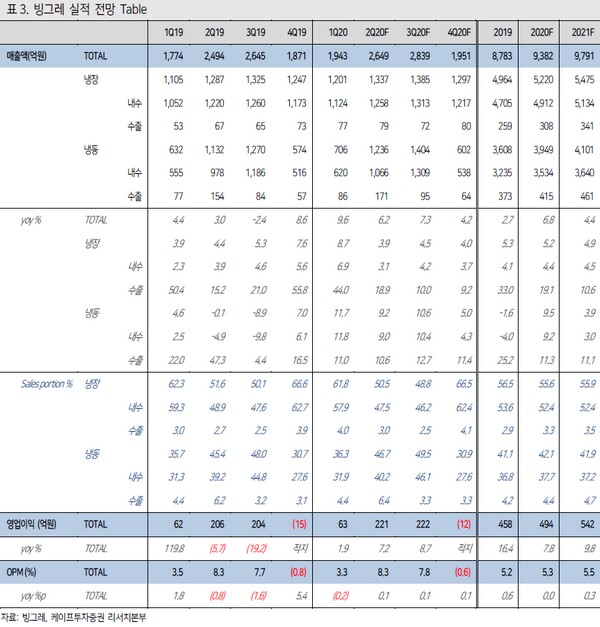

케이프투자증권 김혜미 연구원은 “국내 아이스크림 시장의 지속적인 축소에도 불구하고 코로나19 여파로 인한 가정 내 간식 수요 증가와 날씨 효과에 따라 빙그레의 빙과 부문 실적은 호조를 보일 것”이라고 전망했다.

김 연구원은 “냉장 부문은 본격 개학 시즌 도래에도 불구하고 코로나19에 따른 지연 이슈로 학교 주변 상권에서 많이 판매되는 가공유(바나나맛 우유 등), 커피 품목의 성장률이 한자리 초반으로 둔화했다”며 “그러나, 요거트 및 흰 우유는 지난 1분기의 성장세가 지속하고 있고 특히 요거트는 시장 경쟁 완화로 회복 추세에 있는 가운데 면역력에 관한 관심 증가에 따라 호조”라고 판단했다.

그는 “앞서 4월 해태제과 아이스크림 사업을 인수해 국내 빙과 시장은 롯데제과, 롯데삼강, 빙그레 등 3개 업체로 재편, 이를 통해 기존 빙그레가 상대적으로 열위에 있었던 콘 타입 빙과류 보강이 가능한 점도 긍정적”이라며 “해외 사업의 경우 작년을 기점으로, 기존의 브라질 법인 편출됐으나 베트남 법인 신설로 장기적 관점에서 아세안 시장 확대를 기대하고, 현재 주요 해외 법인인 미국 및 중국의 경우 올해 10% 이상의 성장률을 전망한다”고 밝혔다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)