▲현대제철 분기 별도 실적 추이.

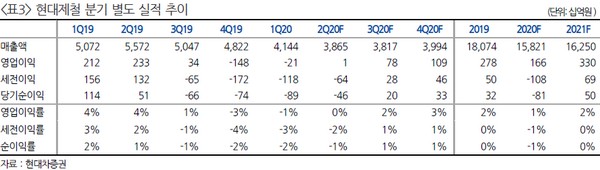

현대차증권 박현욱 연구원은 “2분기 별도 실적은 매출액 3조8653억 원, 영업이익 10억 원, 세전손익 -638억 원으로 예상되며 작년 4분기 큰 폭의 영업손실을 기록했으나 올해 1분기 적자 폭 축소, 2분기에는 손익분기점 수준으로 개선될 것”이라고 전망했다.

박 연구원은 “2분기 실적 개선을 예상하는 근거는 봉형강 부문의 실적 호조가 기대되기 때문”이라며 “판재 부문은 유럽과 미국 향 주력품목 수출 감소, 내수 및 해외 판매가격 하락으로 수익성은 1분기 대비 낮아질 것으로 예상하지만, 철근을 포함한 봉형강 부문은 비교적 타이트한 수급과 원료가격 약세로 2분기 판가-원료 스프레드는 전분기 개선되는 상황”이라고 추정했다.

그는 “철강업체들의 판매가격에 선행하는 중국의 철강 유통가격은 이미 4월 말부터 반등하고 있어 3분기 평균판매단가는 상승할 것으로 예상하고 현대제철의 주력제품인 자동차 강판 수출도 증가할 것”이라며 “하반기 별도 영업이익은 1855억 원으로 전년동기대비 및 상반기 대비 흑자 전환할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)