LS네트웍스가 브랜드 및 유통 부문의 사업 경쟁력 저하로 2년째 적자가 이어지고 있다. 그나마 1% 미만 수준에 있던 영업이익률도 마이너스로 돌아섰다. 영업수익 창출능력의 약화로 200억 안팎의 이자 비용 감당이 어려운 한계기업 상황이 지속되고 있다.

LS네트웍스는 1949년 국제상사로 설립돼 신발 판매와 무역 및 임대 사업을 통해 성장했다. 그러다 1980년대 국제그룹 해체 및 구조조정을 거쳐 2007년 E1에 인수, LS계열로 편입됐다. 올해 1분기 말 기준 E1이 81.79% 지분을 가진 최대주주다.

주요 사업은 브랜드와 유통, 임대사업으로 나뉜다. 사업 부문별 매출비중(최근 5년 평균, 연결기준)은 각각 45%, 48%, 7%로 브랜드와 유통 사업 부문이 매출 대부분을 차지한다. LS계열 편입 이후 브랜드ㆍ유통으로 사업 다각화 이뤄진 영향이다.

그럼에도 저조한 실적이 이어지면서 LS네트웍스는 2015~2016년 저수익 사업 부문에 대한 구조조정을 진행했다. 이 과정에서 일부 브랜드 사업을 철수ㆍ매각했고 유통 부문에서는 자원무역 관련 부실채권에 대해 대규모 충당금도 설정했다. 이러한 과정을 거쳐 회사는 2017~2018년 흑자로 돌아섰지만, 영업이익 규모는 30억 원 안팎에 불과했다.

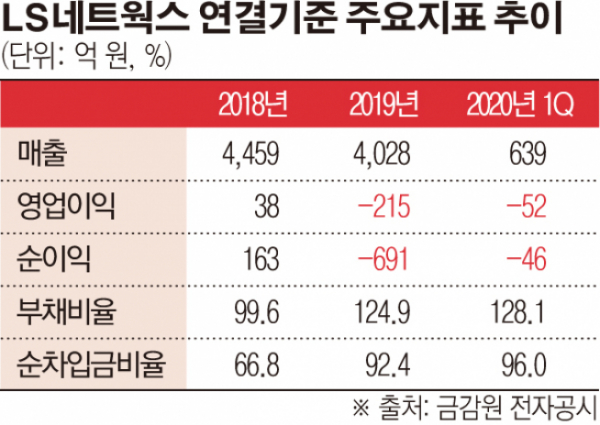

아울러 2019년에는 다시 적자로 돌아섰는데, 자회사인 베스트토요타의 일본 브랜드 불매운동에 따른 판매 저하가 원인이었다. 연결기준 4000억 원대 중반이던 매출은 2019년 4028억 원으로 축소했고 215억 원의 영업손실이 발생했다. 수익성 회복이 더뎌 올해 1분기 매출은 639억 원으로 작년보다 41.1% 줄었고 52억 원의 영업손실을 내 전년 대비 적자 전환했다.

현금창출능력 대비 차입금 규모는 과도한 편이다. 한해 발생하는 이자 비용은 200억 원 안팎이지만 흑자 규모가 이에 크게 못 미치는 데다 최근 2년간은 적자 수렁에 빠져 있다. 잉여현금 창출 가능성과 설비투자 관련 자금 소요 등을 고려할 때, 회사의 차입금 규모는 이전 대비 증가할 것이란 관측도 있다.

게다가 작년에는 관계기업의 투자주식 손상으로 인한 비경상적 손실 773억 원이 발생해 재무안정성도 다소 훼손된 상태다. 지난해 691억 원의 순손실을 기록해 2018년 6300억 원대였던 자본총계는 지난해 5100억 원대로 낮아졌다. 그에 따라 2018년 99.6%였던 부채비율이 2019년에는 124.9%로 올라갔다.

나이스신용평가 이혁준 연구원은 “코로나19 사태에 따른 수요감소 추세를 고려하면 중단기적으로도 브랜드와 유통 부문의 실적 저하가 예상되며, 회사 전반의 수익성에 부정적인 영향을 미칠 전망”이라며 “다만 LS용산타워 담보 능력과 차환 여력, 유사시 LS계열의 지원 여력 등을 고려하면 차입금 부담에 대한 안정적 대응은 가능할 것”이라고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)