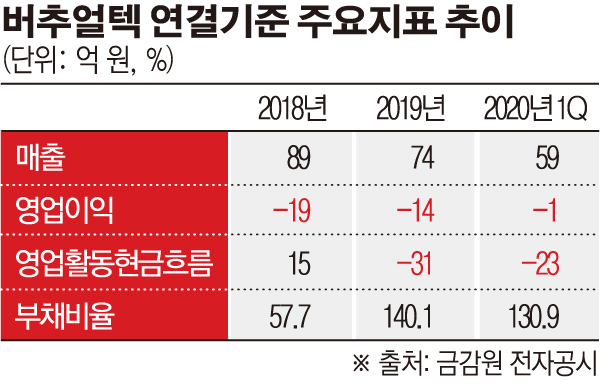

18일 금융감독원 전자공시에 따르면 버추얼텍은 올해 1분기에 연결기준 59억 원의 매출을 올려 작년보다 600.3% 늘었다. 다면 1억 원의 영업손실을 기록해 작년에 이어 적자가 지속했다.

버추얼텍은 최초 설립 이후 주로 IT 관련 사업 분야에 주력하다 2009년 페이퍼코리아 지분을 인수하며 신문용지의 원재료인 고지의 수입ㆍ판매를 주요 사업으로 했다. 하지만 2017년 페이퍼코리아의 계열 분리 및 신문용지산업의 업황 저하로 작년 2분기 이후로는 관련 매출이 발생하지 않고 있다. 또 2014년 흡수합병한 연료전지 발전업체인 나투라파워를 계기로 일시 매출이 발생했지만, 이 역시 관리 중단 등으로 2017년 3월 연료전지 사업중단을 최종 결정했다.

버추얼텍은 작년 김호선 대표이사의 최대주주 등극 이후 다시 한번 변화를 꾀하고 있다. 김 대표는 취임 이후 휴대폰 액세서리 제조판매업체인 ‘비바워크’를 인수 후 흡수합병한 데 이어, 종속회사로 데브그루를 설립해 스노우피크와 업무제휴를 통해 패션의류사업에 진출했다. 이러한 과정은 버추얼텍의 실적 흐름에서도 읽힌다. 2017년 148억 원이었던 매출은 2018년 89억 원으로 축소했고 작년에는 74억 원으로 줄었다. 수익성 역시도 2017년 영업이익은 1500만 원에 불과했고 이듬해부터는 19억 원, 14억 원의 영업손실을 기록했다.

올해 들어서는 매출이 늘고 적자 규모도 일부 줄었으나 코로나19라는 돌발 변수에 전망이 쉽지 않은 상태다. 나이스신용평가 신호용 연구원은 “코로나19 바이러스의 확산으로 국내 소비심리 위축 등이 발생해 패션의류산업 전반 및 회사 실적에 부정적인 영향을 미칠 것으로 예상하고 있다”고 밝혔다.

한편 버추얼텍은 과거 사업 확장 과정에서 외부 차입에 의존한 데다 현금창출 능력의 저하로 재무 부담도 열위한 것으로 평가된다. 2009년까지 무차입 기조를 유지했으나 페이퍼코리아 지분인수와 나투라파워 합병 과정에서 차입금 규모가 확대됐다. 그러다 2017~2018년 200억 원을 웃도는 유상증자로 재무구조가 개선하는 추세였으나, 최근 신규사업 진출 과정에서 작년에는 256억 원의 전환사채를 찍어내 재무부담이 재차 늘었다. 회사의 1분기 부채비율은 130.9%, 총차입금의존도는 51.5%다.

신 연구원은 “자기자본 규모가 과소해 실적변화나 신규 투자 여부에 따른 대응능력이 열위 하다는 점을 고려할 때 지표 수준 대비 재무안정성이 열위한 것으로 판단한다”고 밝혔다.

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/320/200/2102661.jpg)