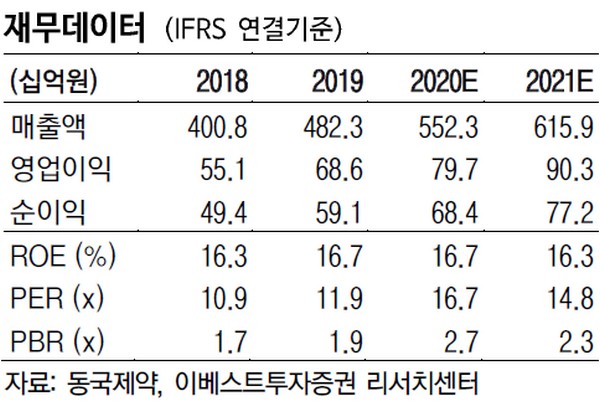

▲동국제약 재무데이터.

이베스트투자증권 정홍식 연구원은 “2분기 예상 실적은 매출액 1359억 원, 영업이익 196억 원, 순이익(지배주주) 158억 원으로 분기 최대 매출액을 전망한다”며 “실적개선 이유는 지난 1분기와 같이 전 사업 부문에서 고른 성장이 진행되고 있으며, 특히 헬스케어 부문에서 화장품의 고성장에 기인한다”고 설명했다.

정 연구원은 “동국제약 일반의약품 중에서 매출 비중이 가장 높은 인사돌(인사돌플러스 포함)의 공급가격이 7.0% 인상(2020년 8월 이후)된다”며 “20년 만에 가격을 인상하는 것으로, OTC 부문에서 수익성 개선 효과가 진행될 가능성이 크지만, 8월부터 인상된다는 점을 고려했을 때 7월 중 선주문이 많이 진행될 것이고, 4분기 이후 수익성 개선이 나타날 것”이라고 예상했다.

그는 “전일 장중 나온 주식분할과 관련해 유통주식 수 확대로 공시했으며, 전일 장중에 공시가 되었다는 점을 고려했을 때 주가 변화는 미미했다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)