저가 매수 나선 개미…증권가 “중장기 관점 매수 유효”

올해 상반기 국내 증시를 주도한 인터넷·게임 대표주들이 최근 주춤하고 있다. 미국 글로벌 제약사 모더나가 신종 코로나바이러스 감염증(코로나19) 백신 개발 기대감을 키우면서 시장의 관심이 언택트(Untactㆍ비대면)에서 콘택트(Contactㆍ대면)으로 옮겨간 영향이다. 하지만 증권가에서는 인터넷ㆍ게임 대표주들의 성장세가 끝난 것이 아니기 때문에 중장기적 관점에서 매수하는 것은 여전히 유효하다는 평가가 나온다.

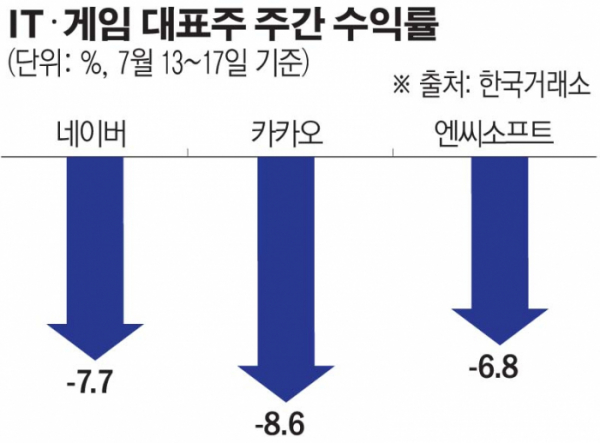

17일 한국거래소에 따르면 이주 들어 네이버는 7.69%, 카카오는 8.58%, 엔씨소프트는 6.78% 하락한 것으로 나타났다.

이들은 코로나19 국면에서 언택트 문화 확산에 따른 최대 수혜주로 꼽히며 국내 증시를 주도한 종목들이다. 실제 올해 네이버, 카카오, 엔씨소프트는 각각 48.0%, 111.7%, 62.7% 오르며 코스피 시장 수익률(0.2%)을 월등히 앞서는 모습을 보였다.

하지만 이주 들어 분위기가 달라졌다. 최근 급격한 상승세로 인한 밸류에이션 부담이 커진 가운데 백신 임상 개발 관련 희소식까지 들려와서다. 지난 14일(현지시간) 모더나는 코로나19 백신 개발을 위한 초기 임상 시험에서 실험 대상자(45명) 전원에게 항체가 형성됐다고 밝혔다. 모더나는 오는 27일부터 시판 전 최종 단계인 임상 3상에 돌입할 계획이다.

‘개미’들은 언택트 대표주들이 주춤한 틈을 저가 매수 기회로 보고 매집에 나섰다. 이번 주 개인투자자들의 순매수액 규모 1위 종목은 2700억 원어치를 사들인 네이버였다. 카카오는 2545억 원 순매수로 2위에 올라섰고, 엔씨소프트(803억 원)는 6위를 차지했다.

증권가에서도 인터넷·게임 대표주들이 일시적으로 하락할 수 있으나 중장기적 관점에서 성장세를 유지할 것으로 예상하고 있다.

KB증권에 따르면 네이버와 카카오의 경우 12개월 선행 주가수익률(PER)이 각각 38.0배, 57.2배로 광고매출 비중이 높은 페이스북(22.2배), 알파벳(22.7배)보다 고평가돼 있고, 상거래와 시스템통합(SI) 비중이 큰 아마존(57.5배), 마이크로소프트(33.4배)와 유사한 수준이다.

이동륜 KB증권 연구원은 “네이버, 카카오 모두 커머스, 콘텐츠, 핀테크 등 비광고부문의 성장 잠재력이 부각되고 있다는 측면에서 선도기업들 대비 밸류에이션 부담이 큰 상황은 아니지만 해외기업의 주가 하락이 국내 기업들의 동반 하락으로 이어질 여지는 있다”며 “다만 코로나19 전후로 플랫폼 기업들의 시장지배력이 강화되고 있고, 서비스 영역 확장 및 고객의 ‘록인 효과’(전환비용으로 인해 기존 상품을 계속 쓰는 현상)가 가속화되고 있어 중장기 성장성은 여전히 좋다”고 분석했다.

비교적 밸류에이션 부담이 작은 인터넷·게임 중소형주들에 투자하는 방법도 대안으로 떠오르고 있다.

정호윤 한국투자증권 연구원은 “하반기에는 상대적으로 시장의 관심을 받지 못한 중소형주로 시장의 관심이 이동할 수 있다”며 “모멘텀을 보유하거나 밸류에이션 매력이 있는 섹터 내 중소형주를 살펴볼 필요가 있으며 NHN, 아프리카TV, 위메이드 등이 이에 해당한다”고 설명했다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)