▲LG전자 분기별 실적 전망. (자료제공=현대차증권)

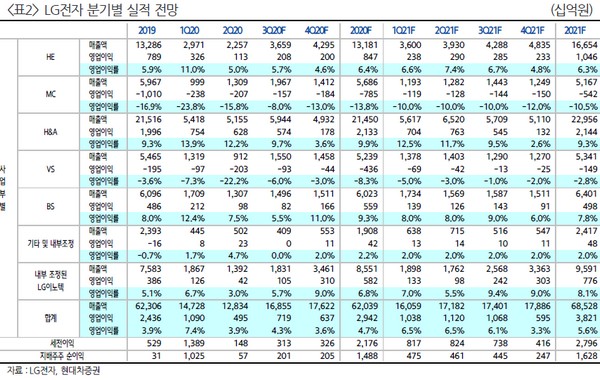

현대차증권 노근창 연구원은 “LG전자의 2분기 연결 매출액은 추정치를 2.4% 하회하는 12.8조 원을 기록했지만, 영업이익은 예상보다 양호한 H&A 사업부의 수익성에 힘입어 추정치를 16.9% 상회하는 4951억 원을 기록했다”며 “무엇보다도 지속적인 R&D를 통해 혁신적인 제품 출시가 이어졌고, 전 세계적인 SCM(공급망관리)을 통한 대응 능력이 경쟁사 대비 뛰어났기 때문”이라고 평가했다.

노 연구원은 “코로나19는 LG전자 신생활가전의 성장 모멘텀을 더욱 제고시킬 것”이라며 “미세먼지 제거에 효과가 컸던 스타일러, 건조기는 질병을 유발할 각종 세균 및 오염물질 제거라는 후광효과가 확대될 것으로 보이고, 여기에 홈 쿠킹과 식기세척기, 로봇청소기 등도 가사도우미 등 각종 대면 수요를 줄이면서 중장기적으로 로봇 가전 시장을 선도하는 기업으로 부각될 수 있다는 점에서 긍정적”이라고 설명했다.

그는 “스마트폰의 경우 ODM(제조자개발생산) 등을 통해 원가 구조를 개선한 가운데 동 사업의 한계를 충분히 인지한 수준에서 신제품 출시 및 전략을 구사할 것으로 보이고, VS사업부도 LG화학 등 계열사들의 외형확대와 함께 2021년부터 본격적인 마케팅 시너지 효과가 나타날 것”이라며 “이에 따라 LG이노텍 포함 3분기 연결 매출과 영업이익은 각각 16.8조 원, 7191억 원을 기록할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)