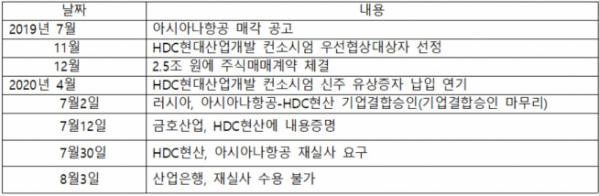

전날 최대현 산업은행 기업금융부문 부행장은 온라인 기자간담회에서 현산의 아시아나항공 재실사 요구에 대해 "수용할 수 없다"고 밝혔다. 현산이 지난달 24일 매각 주체인 금호산업과 채권단에 '아시아나항공과 자회사들에 대한 재실사를 12주간 진행하자'고 제안한 것을 일축한 것이다.

이제 공은 다시 현산으로 넘어간 모양새다. 아시아나 매각 거래종결 시점은 오는 8월 11일로, 이때까지 추가적인 협상을 통해 거래종결 시점을 연장하지 않을 경우 다음 날인 12일로 현산의 아시아나 인수 계약이 종결된다.

아시아나항공의 경영 상황이 크게 악화된 상황에서 현산이 계약종결 시점을 연장할 가능성은 낮은 만큼 이제 딜 종료 후의 추이에 대해서 시선이 쏠리고 있다. 관련 업계에서는 현산이 아시아나를 포기하고 계약금 반환 소송에 나설 가능성이 높은 것으로 보고 있다.

현산 컨소시엄은 아시아나항공 총 인수대금 2조5000억 원(구주 인수대금 3228억 원, 신주 유상증자대금 2조1772억 원)의 10%를 계약금으로 냈다. 인수대금의 비율에 따라 계약금도 322억8000만 원은 금호산업 몫이고, 2177억2000만 원은 아시아나항공이 가지게 되는데 현재 에스크로(조건부 인출가능) 계좌에 예치돼 있다.

앞서 지난 2008년 한화그룹은 대우조선해양 인수를 추진했다가 글로벌 금융위기로 상황이 악화되자 이를 포기한 후 이행보증금 반환 소송을 했다. 이 소송은 9년여의 시간이 흐르고 한화에 일부 돌려주라는 판결이 확정됐다. 하지만 세부 계약 조건이나 협상 과정에서의 이행 여부에 따라 판결 여부는 달라질 수 있다는 것이 중론이다.

이에 아시아나항공 인수에 유력한 한 관계자는 “딜은 사실상 끝난 것으로 보고 있다”면서 “현산에서 딜 종료전에 한번 정도는 입장 표명을 내놓겠지만 대세에 영향을 끼칠 가능성은 낮을 것”이라고 말했다.

그는 이어 “현산에서는 아시아나항공의 재무상태나 회계실사를 할 시간이 부족한데 불만을 가지고 있었는데 산은이나 금호에서 추가 실사를 거부하면서 완전히 포기쪽으로 기울었을 것”이라며 “산은이나 금호 입장대로 계약을 진행할 수도 있겠지만 아시아나의 사정을 정확히 모르는 상황에서 추가로 추진하는 것은 사실상 힘들지 않겠느냐”고 덧붙였다.

하지만 현산으로서도 고민이 깊을 수 밖에 없다. 향후 디벨로퍼를 그룹의 미래 먹거리로 설정한 상황에서 이번 딜을 무산시킬 경우 산은과 정부에 미운 털이 박힐 가능성도 배제할 수 없다. 주택사업이 매출액의 대부분을 차지하는 상황에서 보이지 않는 규제로 어려움을 겪을 가능성이 커지기 때문이다. 이에 딜이 무산하기보다는 산은에서 계약 해지 통보를 해주기를 기다릴 가능성이 높을 것으로 예상된다.

아시아나항공과 금호산업의 어려움도 커질 것으로 보인다. 매각 자금 3200억 원으로 그룹 재건을 하려던 계획에도 큰 차질을 빚게 된다. 금호가 금호산업 지분을 담보로 산업은행 등 채권단에 빌린 1300억 원 가량을 갚을 길은 더욱 멀어진다.

아시아나항공의 사업 경쟁력은 더욱 급격히 악화된다. 아시아나항공의 부채비율이 6280%가 넘고 코로나19 장기화 전망으로 새 주인을 찾기는 사실상 어렵다. 국책 항공사가 대안으로 떠오르고 있지만 대량 자금 투입에 대한 여론이 어떻게 흐를지 알수 없다.

하지만 금호산업은 더 어려워질 것은 없다는 입장이다.

금호산업 관계자는 “기업이 어려워 지려면 돈이 추가로 지출되야 하는건데 아시아나 매각 자금이 추가로 들어오지 않을 뿐 더 이상 어려워질 것은 없다”면서 “어차피 계약금 반환 소송으로 가더라도 수년이 걸릴 수 밖에 없고 일부 신규 사업 추진을 못할 수도 있지만 더 어려워질 것은 없다”고 일축했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)