▲LG유플러스 화웨이 장비 사용 중단 권고 영향 점검. (자료제공=하나금융투자)

하나금융투자가 25일 LG유플러스에 대해 미국에서 LG그룹에 화웨이 장비를 당장 철거를 명령하거나 권고할 가능성은 희박하다고 판단했다. 이에 현재 주가는 과도한 저평가 구간에 있다면서 목표주가는 기존 1만8000원을, 투자의견 매수를 유지했다.

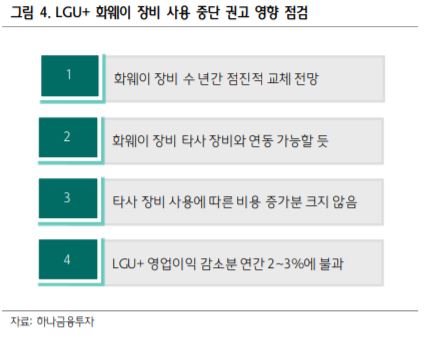

김홍식 연구원은 “미국이 당장 화웨이 장비 교체를 명령할 가능성이 희박하다”며 “동사가 충분한 대안을 갖고 있음에도 과도한 주가 하락이 나타났다”고 밝혔다.

그는 “미국 측이 현재 5G 서비스를 제공 중인 통신사에 당장 화웨이 장비 철수를 강행할 생각이 없을뿐더러 차후 5G SA로 넘어갈 시 점진적 장비 변경을 해줄 것을 제안하는 수준”이라고 설명했다.

이어 “일부 투자가들의 경우 장비 교체 시 투자 비용 증가를 우려하지만, 이 역시 잘못된 정보”라며 “화웨이 장비의 경우 초기 구매 비용이 낮은 반면 유지보수비용이 비싸 장기적 관점에선 장비 업체 교체에 따른 총 장비 구매 비용이 급증한다고 보기 어렵다”라고 반박했다.

그러면서 “오히려 이동전화매출액 성장 폭이 크게 나타나고 있고 마케팅비용 통제가 잘 이루어지고 있기 때문에 실적 전망도 낙관적”이라고 덧붙였다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)