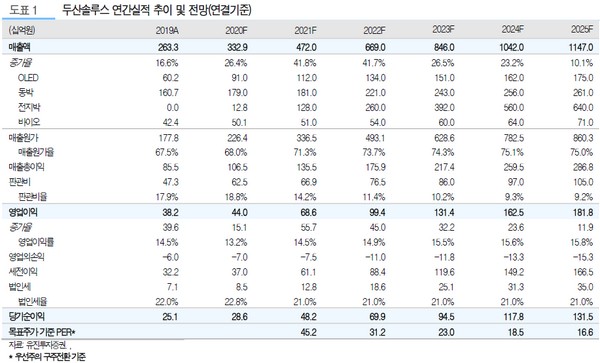

▲두산솔루스 연간실적 추이 및 전망. (자료제공=유진투자증권)

유진투자증권 한병화 연구원은 “증설이 확정된 2.5만 톤의 전지박 공장이 완공돼 풀캐파 생산이 가능한 시점이 2023년으로, 회사는 2025년까지 최소 5만 톤, 최대 7.5만 톤의 증설이 사실상 확정한 것으로 판단한다”며 “이를 고려하면 향후 주가는 2025년까지의 실적 성장을 점진적으로 반영할 것으로 판단하고 두산솔루스는 2019~2025년 영업이익이 연평균 약 30% 성장할 것”이라고 추정했다.

한 연구원은 “스카이레이크는 두산솔루스 지분 53%를 지난 4일 시가총액과 유사한 약 7000억 원에 인수해 최대주주로 등극했다”며 “당사는 M&A에 대해 가격보다 인수 여부가 중요하다고 분석한 바 있다. 사업 가치를 높여 재매각을 해야 하는 스카이레이크에 두산솔루스의 유럽 전지박 공장의 증설은 최우선 투자대상이 될 것”이라고 내다봤다.

그는 “코로나에도 불구하고 유럽의 올해 전기차 판매는 전년 대비 60% 증가한 90만대로 예상되고 팬데믹의 재확산만 없다면 판매가 100만대를 상회할 가능성도 있다”며 “대부분의 글로벌 배터리업체들은 지금 이 시각에도 유럽으로 몰려들고 있고 핵심소재인 전지박 수요도 급증할 수밖에 없지만, 환경 문제로 진입장벽이 높고 유럽시장에서 증설에 따른 두산솔루스의 성장 가시성이 그만큼 높다”고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)