화웨이 매출 비중 3%…반도체 메모리 가격에 악영향

삼성전자의 3분기 영업이익 10조 원 돌파 가능성이 커지고 있다. 스마트폰과 통신 장비 등을 담당하는 IM(IT·모바일) 사업부의 영업이익 호조 움직임 덕분이다. 그러나 화웨이 리스크가 새로운 변수로 떠오르면서 4분기는 실적은 불투명해졌다.

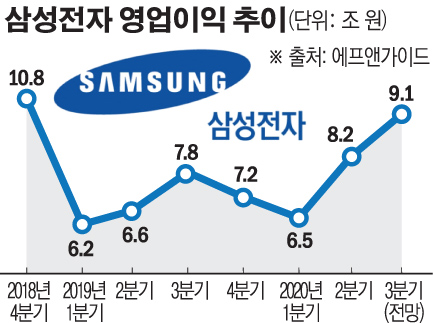

9일 금융정보업체 에프앤가이드에 따르면 증권사들이 전망한 삼성전자의 3분기 영업이익 컨센서스(전망치 평균)는 9조698억 원이다.

그러나 최근 증권가에서 삼성전자의 분기 영업이익이 10조 원을 넘어설 것이라는 전망도 잇따르고 있다. 하나금융투자는 10조1480억 원을 전망치로 제시했고, DB금융투자와 KB증권은 10조 원으로 추정했다. NH투자증권은 10조 2000억 원으로 전망했다.

3분기 영업이익이 10조 원을 넘어설 경우, 삼성전자는 2018년 4분기 이후 2년 만에 10조 원대 영업이익으로 복귀하게 된다.

영업이익 10조 원 돌파는 삼성전자 IM부문에 달렸다. 삼성전자 IM부문은 신종 코로나바이러스 감염증(코로나19) 지원금으로 인한 스마트폰 판매 증가, 5G(5세대 이동 통신) 장비 수주 등으로 영업이 호조를 보이고 있다.

먼저 하반기에 내놓은 스마트폰들이 인기를 끌고 있다. 갤럭시Z폴드2의 국내 초도 물량은 전작보다 3배 이상 많은 1만 대 수준으로 알려졌다. 업계는 삼성전자가 올해 말까지 70만~80만 대 규모의 갤럭시Z폴드2를 생산할 것으로 보고 있다. 이는 이전 모델 대비 2배 많은 물량이다.

삼성전자의 3분기 스마트폰 판매량 역시 전 분기 대비 47~49%가량 증가할 것으로 전망된다. 중국과 인도 갈등으로 인도에서 삼성전자 스마트폰 점유율이 늘어날 것으로 기대된다.

5G 이동 통신 시장에서의 강세도 이어지고 있다. 삼성전자는 최근 미국 버라이즌과 7조9000억 원 규모의 네트워크 장비 공급계약을 맺었다. 이는 한국 통신 장비 산업 역사상 최대 규모의 단일 수출 계약이다.

여기에 삼성전자 파운드리(반도체 위탁생산)가 IBM의 서버용 중앙처리장치(CPU), 엔비디아의 그래픽처리장치(GPU), 퀄컴 5G 애플리케이션 프로세서(AP)까지 생산을 맡기로 하면서 호실적 흐름에 힘을 실어주고 있다. CE(소비자가전) 부문에서는 QLED(퀀텀닷발광다이오드) TV 또한 3분기에 40%대 성장세가 관측되고 있다.

문제는 4분기 화웨이 변수다. 미국의 화웨이 제재에 따라 오는 15일부터 삼성전자와 SK하이닉스가 화웨이에 반도체 공급을 중단한다. 메모리는 물론 5G 모바일·모바일AP 등 시스템 반도체까지 공급이 불가능할 전망이다.

특히 화웨이는 애플, 도이치텔레콤, 테크트로닉스, 버라이즌과 함께 삼성전자의 5대 매출처로 꼽힌다. 이들 5개 업체는 삼성전자 전체 매출의 12%를 차지한다. 이 가운데 화웨이가 차지하는 매출 비중은 약 3%다. 금액으로는 지난해 기준 약 7조3700억 원 수준이다.

글로벌 반도체 시장에도 충격이 가해질 것으로 전망된다. 지난해 기준 화웨이의 반도체 구매액은 208억 달러(약 27조7000억 원)다. 애플(361억 달러), 삼성전자(334억 달러)에 이어 세계 3위 규모다. 화웨이의 반도체 구매 중단으로 메모리 가격에 악영향을 미칠 수 있다는 우려가 나온다.

삼성전자가 중장기적으로 화웨이 외 중국 고객사로 매출을 이전할 가능성도 있지만, 미·중 갈등이 지속하는 상황에서 불확실성은 여전하다.

업계 관계자는 “미국 제재에 따른 화웨이 퇴출과 중국-인도 관계 악화로 삼성전자의 스마트폰 점유율은 반사이익을 받을 수 있을 것”이라면서 “그러나 기존 제재 대상이 아니었던 메모리 반도체가 대상에 포함되면서 삼성전자 반도체 사업에는 악영향을 미칠 전망”이라고 말했다.

한편, 미국의 화웨이 추가 제재에 디스플레이를 구동하는 칩도 제재 대상에 포함되면서 삼성디스플레이와 LG디스플레이도 화웨이에 프리미엄 스마트폰용 패널 공급을 중단하기로 했다. 양사는 화웨이 물량이 많지는 않아 화웨이 제재로 인한 영향은 미미할 것으로 보고 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)