키움증권이 21일 동아쏘시오홀딩스에 대해 의약품 물류 자회사 용마로지스의 가치 대비 현격히 저평가돼 있어 밸류에이션 매력이 존재한다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

키움증권 허혜민 연구원은 “용마로지스는 동아쏘시오홀딩스의 100% 자회사로 의약품·화장품 전문 물류회사 부문 국내 1위”라면서 “최근 콜드체인(저온 유통체계)을 구축해 타 물류회사에 비해 영업이익률(4~5%대)이 높은 편”이라고 말했다.

이어 “화이자나 모더나가 개발 중인 신종 코로나바이러스 감염증(코로나19) 백신은 극저온(모너나 -20℃, 화이자 -70℃)에서 보관해야 해서 유통이 매우 엄격하다”면서 “정부가 코로나19 백신을 중앙처리 방식으로 배포할지, 제약사 자율에 맡길지에 따라 다르지만, 의약품 유통 선두업체인 용마로지스의 수혜 가능성이 존재한다”고 덧붙였다.

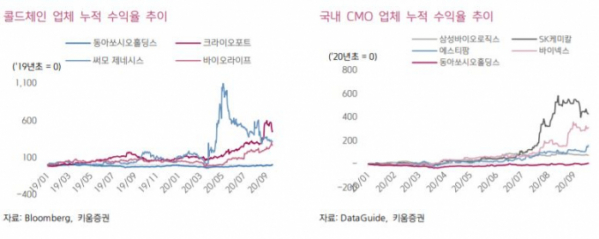

코로나19백신 물류에 대한 기대감을 제외하더라도 콜드체인 구축에 따른 높은 성장성이 기대된다는 게 허 연구원의 설명이다. 그는 “2017~2023년 동안 콜드체인이 있어야 하는 의약품의 성장률은 59%에 달할 것으로 분석되고 있어, 향후 세포치료제 산업 성장 및 언택트 선호로 높은 성장이 기대된다”면서 “해외 초저온 의약품 물류업체 크라이요포트, 써모제네시스, 바이오라이프의 올해 주가는 각각 200%, 91%, 146% 상승하며, 콜드체인 물류에 대한 산업 시장 성장 기대감이 고조되고 있다”고 설명했다.

그는 최근 에스티팜의 지분(32.68%) 가치 상승에도 불구하고 기업가치에는 큰 변화가 없었다는 점에 주목했다. 허 연구원은 “에스티팜 외에도 콜드 체인 시스템 구축한 의약품 물류 1위 용마로지스와 지분 51%를 보유하고 있는 의약품 수탁생산(CMO) 업체 디엠바이오(DM Bio)의 가치 재평가가 기대된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)