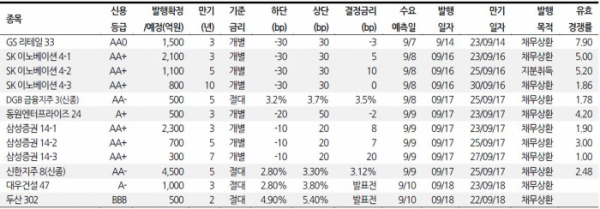

반면 두산(신용등급 BBB)은 쓴잔을 마셔야 했다. 500억 원 규모의 자금을 조달하려 했지만, 수요예측에 참여한 기관 자금은 겨우 50억 원이었다. 채권 희망금리를 연 4.9~5.4%로 제시했음에도 기관들의 마음을 잡지 못했다. 연 5.4%는 올해 나온 공모 회사채 중 가장 높은 금리다. 대우건설(A-)도 모집금액(1000억 원)의 10%인 100억 원어치 투자 수요만 모았다.

A, B급 회사채 거래절벽은 기업에 대한 믿음이 약하기 때문이다. 정부가 금융시장 지원에 나서면서 그나마 ‘A+’등급 이상 기업은 자금 조달 여건은 좋아졌지만, 이보다 신용도가 낮은 기업은 투자수요가 말라 발을 동동 구르는 형편이다.

한 채권시장 관련자는 “그동안 증권사가 5%짜리 기업어음(CP)을 찍어내고 있을 정도로 오히려 시중 자금은 다 빨아들이고 있었다”면서 “ ELS 위기는 넘겼지만, 부동산 침체로 우발채무 현실화가 나타나면 중소 증권사를 중심으로 다시 유동성 위험이 불거질 수 있다”고 말했다.

22일 투자은행(IB)업계에 따르면 회사채 시장에서 양극화는 진행형이다.

KB증권 전헤현 연구원은 “최근 2주 동안의 회사채 수요예측에서 발행 스프레드가 대부분 민평보다 높은 수준에서 결정되고 있다”면서 “유효수요 경쟁률도 AA급 이상은 평균 3.79배, A급 이하는 2.28배를 기록했지만, ‘A’급 이하는 기업별로 차별화된 모습을 보이고 있다”고 전했다.

KDB산업은행이 인수단으로 나선 대우건설은 절대금리로 2.8%에서 3.8%의 금리밴드를 제시했음에도 투자자들의 외면을 받았다. 이달 18일 회사채를 발행할 예정인 대우건설은 최대 1200억 원의 증액발행도 어려워졌다.

산업은행과 기관들의 부담도 더 커졌다. 산업은행은 두산 회사채 미매각 물량 중 350억 원어치를 인수하기로 했고 나머지 100억 원은 인수단인 KB증권 유진투자증권이 나눠서 사기로 했다. 대우건설 물량도 주관사인 삼성증권과 인수단인 산업은행이 떠안았다. 앞서 산업은행과 인수단은 HDC현대산업개발, 현대일렉트릭, 한화건설 등의 수요예측 실패 물량도 떠안은 바 있다.

수요예측에서 미매각이 제로(0)를 기록한 8월과 격세지감이다.

반면 대기업들은 회사채 시장의 자금 블랙홀로 떠올랐다.

LG유플러스·SK브로드밴드는 물론 LG헬로비전까지 기관 러브콜을 받았다. 1000억 원 규모의 회사채 수요예측서 모집물량의 6배 이상을 받아냈다. 22일 회사채를 발행할 앞둔 LG헬로비전은 -1bp에 1700억 원까지 몰려 최대 1500억 원의 증액발행을 검토 중이다.

한화투자증권 김민정 연구원은 “종목별 차별화가 심화할 것으로 보인다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)