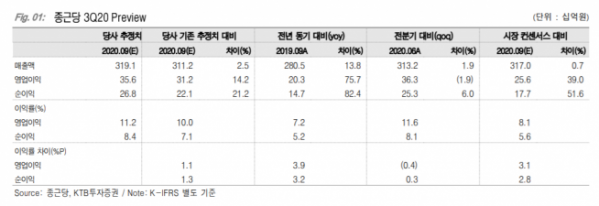

▲종근당 3분기 실적 전망. (자료제공=KTB투자증권)

KTB투자증권은 29일 종근당이 상반기 서프라이즈 실적에 이어 하반기도 신종 코로나바이러스 감염증(코로나19)에 따른 영업비용 축소 추이가 지속할 것으로 전망하며 목표주가를 17만 원에서 19만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

KTB투자증권은 종근당이 3분기 별도기준 매출액 3191억 원, 영업이익 356억 원을 기록할 것으로 추정했다. 전년 동기 대비 매출액은 14%, 영업이익은 76% 증가한 수치다. 또한 기존 추정치 대비해서 매출액은 3%, 영업이익은 14% 상향 조정했다.

KTB투자증권 이혜린 연구원은 “예측하기 어려웠던 코로나19 변수로 하반기 점진적 영업비용 정상화를 예상해 실적을 추정했으나 의료기관 방문횟수에 크게 민감하지 않은 만성질환 중심의 제품 포트폴리오를 갖춘 종근당은 코로나19 변수에 따른 처방실적 타격이 상대적으로 제한적일 것”이라고 전망했다.

또한 이 연구원은 “케이캡, 프리베나, 프롤리아, 큐시미아 등 코프로모션 초기 품목들의 매출 확대가 3분기에도 지속해 2분기 매출액 대비로도 2% 신장이 예상된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)