▲자료제공=유진투자증권

유진투자증권은 현대제철에 대해 4분기 고로 마진 스프레드로 내년도 예상 이익 레벨이 높아진 것과 수소연료전지차 시장에 대한 기대감이 지속될 것을 반영해 목표주가를 기존 2만2000원에서 3만1000원으로 상향 조정하고, 투자의견도 HOLD에서 BUY로 올렸다.

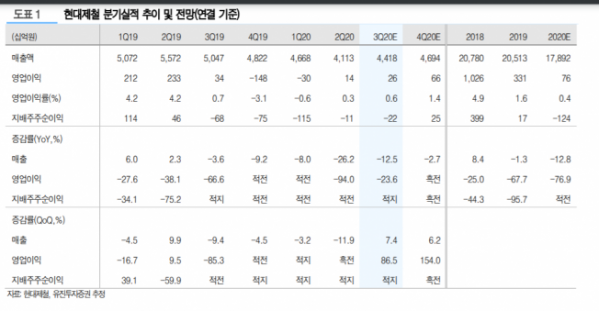

13일 유진투자증권은 현대제철이 3분기 연결기준 매출액 4조4200억 원, 영업이익 260억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출액은 12.5% 감소, 영업이익은 23.6% 줄어든 수치다.

방민진 유진투자증권 연구원은 “완성차향 출하는 완만히 회복되나 판재 투입단가가 전분기 대비 소폭 하락하면서 고로 마진 스프레드는 제한적 회복이 예상된다”며 “봉형강은 출하 감소 뿐 아니라 판가 하방 압력, 철스크랩 투입단가 반등으로 롤마진 축소가 예상된다”고 말했다.

이어 유진투자증권은 4분기 현대제철이 연결 기준 영업이익 662억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 흑자전환된 수치다.

방 연구원은 “완성차향 출하가 100만 톤 수준으로 정상화에 근접하는 것을 가정한다”며 “이에 따른 믹스 개선 효과와 유통향 단가 인상으로 판재 평균출하단가 상승이 예상된다”고 전망했다.

또한 방 연구원은 “현대제철의 수소 관련 사업들은 차질없이 시장의 성장을 기다리고 있다”며 “수소차 연간 생산대수 20만대 체제가 되면 연 매출 4000억 원 수준이 예상된다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)